图①

图②

图③

□冯小鹏 马聪

近年来,我国跨境电商市场交易规模快速增长,特别是2019年《电子商务法》颁布和跨境电商零售进口政策即将实施以来,跨境电商领域健康有序蓬勃发展,成为我国经济新的衰退点。 但不可忽视的是,跨境电商作为一种新业态,商业模式仍处于创新和创新过程中。 行业的快速发展也催生了许多以虚假贸易报关、低价报关等形式的贩卖犯罪行为。 在这种情况下,如何两管齐下对待跨境电商犯罪,严惩社会危害性大、主观恶性深、影响恶劣的拐卖犯罪,积极实施社会危害较小的整改。对企业给予指导和支持,贯彻落实最高检平等保护民营企业、少抓人、审慎起诉精神,是我们需要思考和解决的问题。 目前检察院正在尝试的“服从不起诉”制度为解决这一问题提供了途径。

1、跨境电商销售特点

跨境电商以其电子化、个性化、碎片化、高频次、低总量等特点,彻底改变了传统进出口商业模式。 但拐卖问题并没有超出民法中拐卖罪的基本要件跨境电商运营流程,其本质仍然是“逃避海关监管、逃避应缴税款、逃避国家对出入境的严格禁止或限制管理”。 正式融入电子商务元素。 因此,在讨论跨境电子商务犯罪的理论和实践问题时,应在传统拐卖犯罪的理论框架内进行重构。 新的进口政策导致贩运行为的特殊性。

跨境电商销售主要依据国家新的税收政策,采取虚假申报贸易单、隐匿数量、低价等方式。 其特点可概括为:(1)技术。 跨境电商通过互联网进行整套交易,因此具有较高的科技应用能力,将智能化、集成化、网络化的经营特点融入到销售形式中,减少被抓住的机会; (2)通过清关 以销售为主。 跨境电商销售主要依靠税收优惠新政策,以虚假申报、低申报等形式逃税。 后续销售、间接销售、水销售都比较少见; (3)主要销售普通商品。 跨境电商卖家大多销售普通商品,如羊奶、药品等,很少销售违禁品; (四)销售形式多样化。 随着跨境电商的不断发展和商业模式的不断创新,许多新的销售形式不断涌现。 常见的有“走私”走私、瞒报价格、虚报产品名称、逃税退货等。

2、正面规定及类型分析

(一)跨境电子商务销售监管规定

贩卖人口犯罪是典型的行政犯罪,认定某种行为构成贩卖人口犯罪,必然意味着该行为首先违反了海关在该领域的行政监管规定。 为此,明确跨境电商的监管要求,特别是相关法规中贩卖人口的判断标准就显得尤为重要。

根据电子商务法第二十六条规定,电子商务经营者从事跨境电子商务,应当遵守法律、行政法规和国家有关进出口监督管理的规定。 在跨境电商零售进口领域,不存在法律、行政法规、部门规章等低层法律法规。 关于新税收政策的通知》(财管管〔2016〕18号,以下简称“2016 4.8政策”)、《关于跨境电子商务零售进出口商品监管事项的公告》(国家税务总局)海关2018年第194号公告(以下简称“194号公告”)和《关于设立跨境电子商务零售进口监管的通知》(商财发[2018]486号,以下简称“第 486 号通知”)。

其中,涉及贩运的最新监管规定为:“486号公告”第四条、第(五)、五条规定:“海关不得违反本通知规定,参与制造、传播虚假‘ 3、未对购买者身份信息的真实性等进行尽职调查,导致个人身份信息或年度认购额度被盗、二次销售等违法行为依法处理;构成犯罪的,依法追究民事责任。” 194号公告第八条、第二十九项规定:“海关不得违反本公告规定,参与制作、传输虚假交易、支付、物流‘三票’。为二次销售提供便利的企业,不得对消费者(购买者)身份信息真实性等进行尽职调查,造成个人身份信息或年度认购额度被盗、二次销售等违反海关监管规定的行为,将予以处罚。贩卖或者违法的,由海关依法处理;构成犯罪的跨境电商运营流程,依法追究民事责任。” 结合两项规定可以看出,当前所谓跨境电子商务虚假贸易报关犯罪行为主要包括:(一)参与制造、传播虚假“三单”信息; (二)窃取个人身份信息或者年度认购额度,或者责任主体未尽初审义务造成此种情况的; (三)进行二次销售或者为二次销售提供便利。

(二)跨境电商销售主要包括以下常见方式:

1. 虚假申报贸易单

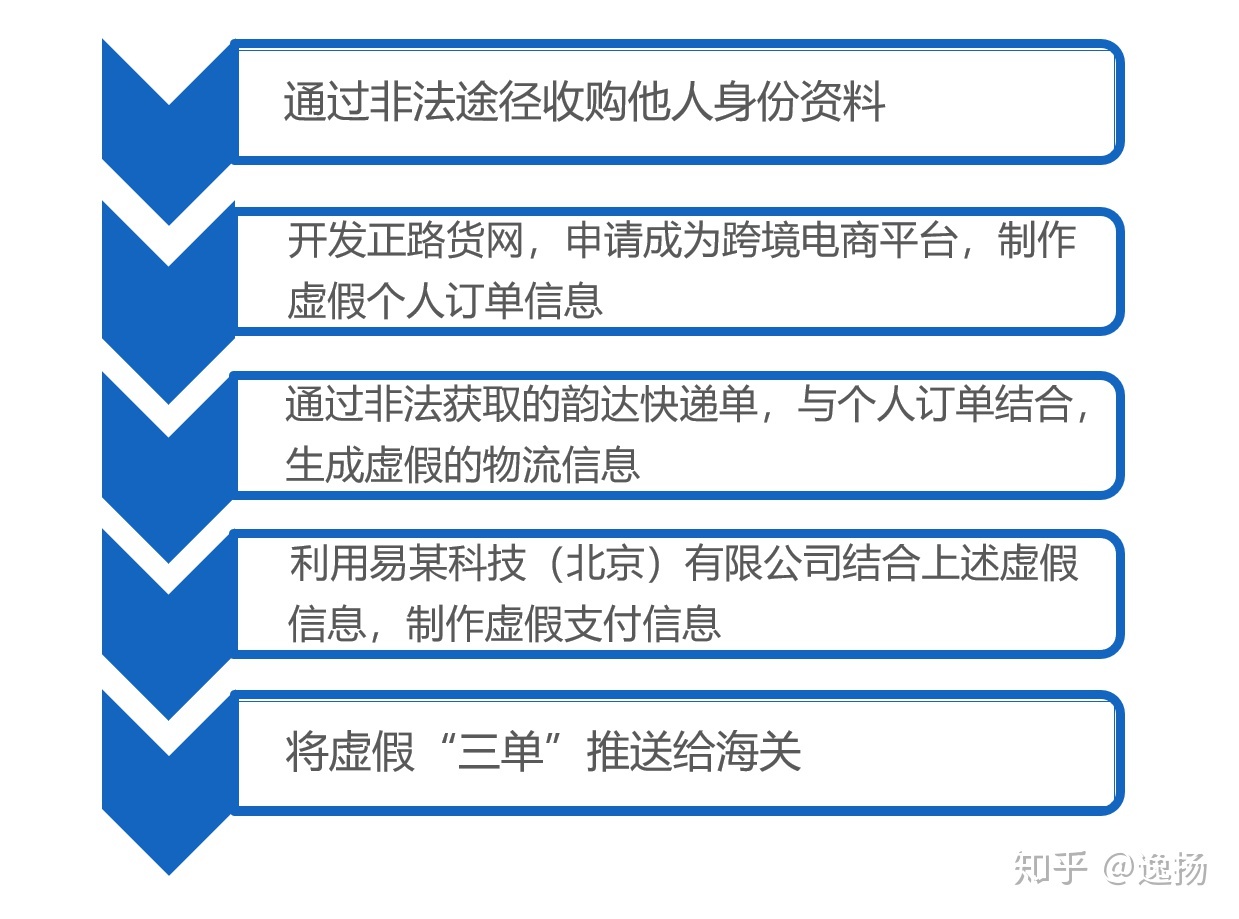

“刷单”是最常见的虚假贸易销售形式。 具体手段是:销售个人或者单位搭建虚假跨境电子商务平台,利用互联网技术下单或者获取网民身份信息,并以此为依据制作虚假订单; 利用快递行业和支付机构监管漏洞制作虚假快递单、伪造支付单。 这样,伪造信息就构成了电商通关服务平台上的“三单一致”,销售个人或单位利用伪造信息享受税收优惠、便利通关。 “刷单”走私流程示意图如图①所示。

2. 低报价格

跨境电商瞒报价格是指根据跨境电商平台上产生的真实有效订单虚报价格。 地址、产品名称、数量,在虚假平台上生成虚拟“订单”,其价格是自制低价。 然后支付公司会按照虚假订单低价收款,造成支付信息虚假。 低价销售流程示意图如图②所示。

3. 含税进口

包税进口是指跨境电商企业或跨境电商平台与货运公司签订类似的“清关包”协议,但往往“清关包”的成本明显高于正常的“清关包”。报关+运输”货运公司的费用。 也就是说,船公司要想盈利,必然会采用非法手段在海关申报。 甚至在一些合同中,双方还会就海关查处非法报关、扣押货物等问题达成对赌协议。 在这种情况下,如果跨境电商平台或企业一直与船运公司合作,则可以推定其具有间接拐卖意图,从而被认定为拐卖惯犯。

4.“推单”走私

所谓“推单”,是指其他经营主体将消费者的订单“转发”至跨境电商平台,由跨境电商平台将订单推送至海关。 推单的核心运作形式是:跨境电商经营者与海外店铺,或国内天猫、微商等店铺,或其他未在海关注册的电商平台合作,出口消费者的真实信息。订单到海关网 跨境电商平台根据出口真实订单匹配支付单和发货单,向海关推送“三单”信息。 最后通过跨境电商零售进口模式将海外货物报关并直邮至以下地区。 单一消费者。 推单销售流程示意图如图③所示。

5、其他形式

跨境电子商务也可能构成贩卖的情形包括: (一)虚假申报产品名称。 只有列入《跨境电商零售进口商品目录》的商品才能享受跨境电商零售进口税收优惠。 新的税收政策。 (二)逃税行为退还。 根据“194号公告”,如发生退税,退回货物应符合二次销售要求,并自海关放行之日起30日内以原状赶至原监管工作场所。 实践中,部分消费者因其他激励措施导致退款时间超过30天,或者电商企业选择将退款商品存放在国外仓库而不是退回原保税仓库。 如果该金额由海关代理办理税务手续,也可能被认定为贩运。

(作者单位:金杜律师事务所)

已认证

已认证