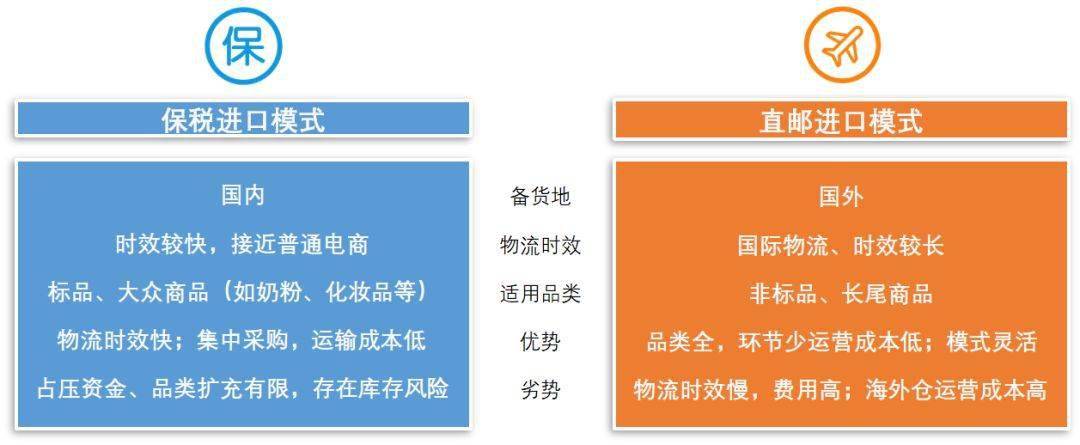

目前,我国已出台跨境电商出口业务等新业态的规范性文件。 多领域、多部门的监管职责、经营主体的义务和责任重新划分和明确,是推动当前跨境电子商务规范发展的重要工作指引。

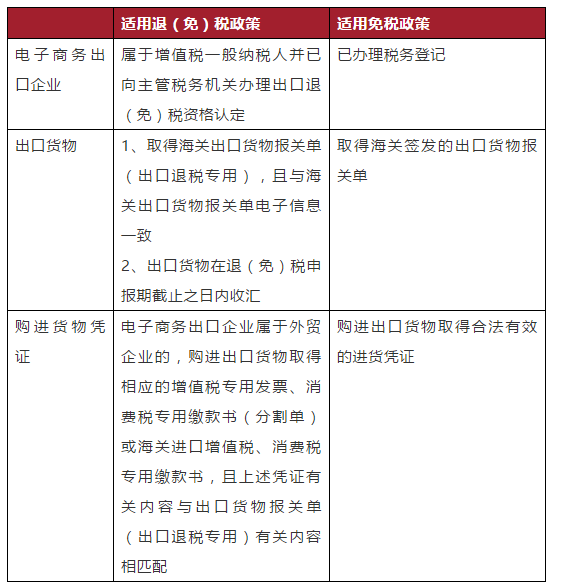

财政部、国家税务总局规定跨境电商报关报检流程,两类电子商务企业可以获得增值税、消费税免(免)税新政策。 商业出口企业为增值税普通纳税人,并已向主管税务机关申请出口退(免)税资格认证; 出口货物已取得海关出口货物通关单(出口退税专用),与海关出口货物通关单电子信息一致; 出口货物于退(免)税申报期结束之日核销; 电商出口企业为外贸企业的,出口货物购进税及消费应取得相应的增值税专用发票、消费税专用缴款书(分离单)或海关进口增值税税务专用缴款书跨境电商报关报检流程,且上述账簿相关内容与出口货物通关单(出口退税用)相关内容相符。

还有一类企业看似不满足上述条件,但同时满足以下条件,即可适合增值税、消费税免征新政策:已申请退税的电商出口企业登记; 出口货物已由海关签发出口货物通关单; 出口货物采购 取得合法有效的采购账簿。

以上对跨境电商出口的会计处理问题进行了详细解答。 更多相关问题请关注会计学院网,希望给您带来帮助!

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...

【TKFFF】美国TK交流群

加入

【TKFFF】英国TK交流群

加入

【TKFFF】义乌TK交流群

加入

闽公网安备35021102002035号

闽公网安备35021102002035号