随着人民生活水平的提高和年轻人工作难度的不断增加,中国消费者的诉求从治疗转向预防,催生了对营养保健品的旺盛需求,从而拉动了消费者收入的持续下降。保健品产业规模。 从2018年我国保健品市场竞争情况来看,我国保健品行业集中度较低,CR5仅为21.9%。 与日本成熟市场相比,我国龙头企业具有更大的增长潜力。 目前我国保健品市场渗透率约为20%,中年群体(25-44岁)渗透率较低,有待进一步探索。 但随着公众健康意识的提高,我国人均保健品消费量持续下降。 2018年价值达到236元。 2018年11月,国务院常务委员会决定继续实施个人物品监管,对适用城市范围、产品类别、交易限额等进行大幅优化和放开,肯定了促进个人物品发展的新政策方向。跨境进口电子商务。 也解除了各跨境电商企业的疑虑,导致保健品行业顺利转型。

国外消费需求变化刺激行业规模持续下滑

随着人们生活水平的提高和年轻人工作强度的不断提高,消费者对营养补充和抗疲劳的需求越来越显着。 消费需求从医疗转向预防,健康意识提高,健康需求细化。 以及消费者对高品质保健品的追求等激励因素,刺激了我国营养保健品的销售。 行业监管制度的改变也充分释放了市场活力,保健奶制品的供需不断减少。 据统计,2011年至2018年,我国保健品行业市场规模年均复合下降率达到11.2%。 2018年,我国保健品行业市场规模1627万元,环比下降9.8%,近年需求稳定。

行业集中度低,龙头增长潜力大

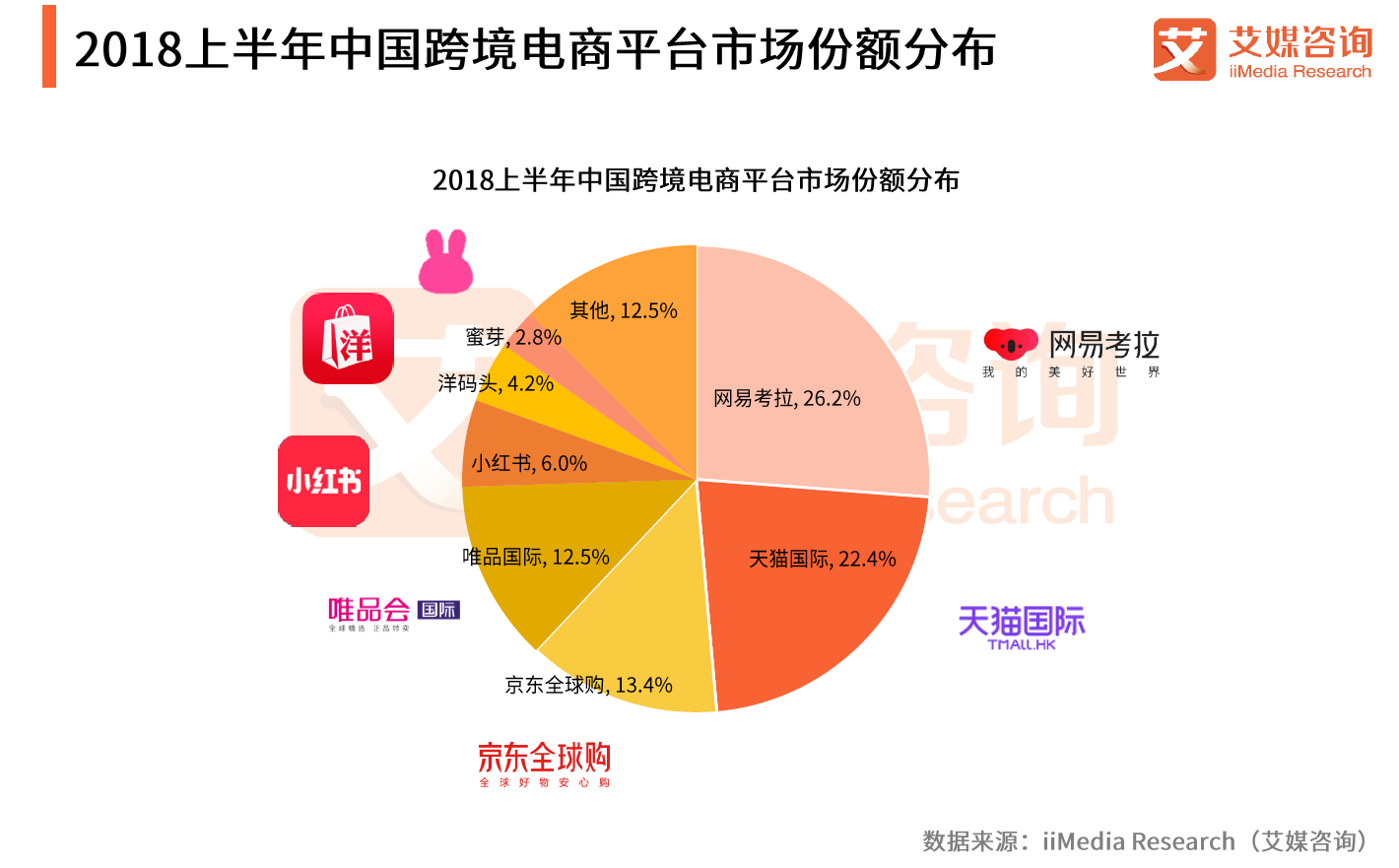

数据显示,2018年CR5仅占整个行业的21.9%; 其中,无限极(中国)以6.5%的市场份额领先,汤臣倍健(4.7%)、安利纽崔莱(4.1%)、东阿固原霜(3.3%)紧随其后,完美(3.3%)。 %)。 与日本市场成熟的领先地位不同,中国市场尚处于起步阶段,竞争尚不充分。 随着高性价比海外品牌不断进入中国市场,我国保健品行业竞争市场将走向充分竞争。 不过,目前从竞争形势来看,我国龙头企业成长潜力巨大。

市场渗透率仍有待提高,保健品人均消费量持续上升

目前,我国保健品规模是仅次于德国的第二大保健品市场,但与国际水平相比仍有很大的提升空间。 与日本50%左右的渗透率(粘性用户60%)、美国40%左右的渗透率相比,中国的渗透率仅为20%左右(粘性用户10%)。 中学生普及率较高跨境电商 保健品,中年群体(25-44岁)普及率较低。 目前,中国人的人均可支配收入已接近20世纪70年代的日本,而日本保健品行业规模自20世纪70年代以来扩大了数倍,因此中国保健品行业仍处于快速增长时期。

数据显示,2011年至2018年,我国人均保健品消费量持续上升。 2018年,我国人均保健品消费额达到236元。

跨境电商新政忧虑解除,行业转型顺利

自2016年7月起,国外保健品实行注册与备案双轨制。 对原料目录以外的保健品和首次进口的保健品(维生素、矿物质除外)实行注册管理。 三年缩短为几个月,跨境电商过渡期延长至2018年底。同年跨境电商 保健品,跨境电商政策实施,税率进口保健品跨境保税和境外邮政模式双双下调,正面清单外商品按照正常贸易或境外邮政征税。 2016年至2018年,由于对过渡期结束的质疑,一些保健品跨境电商加大促销折扣力度,以去库存。

2018年8月,新电子商务法颁布,规范个人代购工商登记、依法纳税,降低个人代购成本。 这对个体代理商比例较高的海外品牌造成一定影响,对于正式引入海外品牌的跨境电商平台不利; 2018年11月,国务院宣布,自2019年起,将跨境电商销售的进口商品按照自用进口商品进行监管,不再执行首次进口许可证注册或备案要求。 保健品跨境电商渠道壁垒的消除对进口品牌不利。

以上数据来源于前瞻产业研究院发布的《中国保健品行业市场前景及投资规划分析报告》

更深入的行业分析可以在【前瞻经济学家APP】找到,还可以与500+经济学家/资深行业研究人员交流互动。

相关深入报告

2023-2028年中国保健品行业市场前景及投资规划分析报告

作者信息

吴宁芬(准行业研究员)

已认证

已认证