前言

印尼是东南亚最大的国家。得益于经济的高速发展、人均收入提升以及社交媒体网红/KOL种草,印尼年轻一代的消费者对优质美妆产品消费需求不断扩大,美妆护肤市场呈现高速发展态势。

星纳赫资本东南亚投资团队长期深耕东南亚美妆护肤赛道,通过一手调研、实地走访,将对行业的观察与思考汇成本文,以飨读者。

核心观点

1、长期看印尼美妆护肤行业极具发展机遇:市场总量大增速快,现有品牌竞争力下滑,缺乏优质产品供给,中国现有产品、营销及供应链经验均可对外输出,快速形成品牌突围。

2、线上渠道持续高速增长,是新美妆护肤品牌进入的优先选择;考虑印尼目前直播/短视频优质人才稀缺,产品价格带较低,有达人主播资源及供应链成本把控力的品牌将获得竞争优势。

3、以美妆集合店为主线下渠道是品牌扩大影响力及销售规模的必经之路,目前印尼美妆集合店“人”、“货”、“场”发展已趋于国内,且具有低毛利、高人流、低租金的特点,数字化建设仍需加强。

一

印尼美妆护肤行业未来可期

- 市场总量大增速快,受益于GDP及年轻女性人口规模增长、线上化率提升,美妆护肤市场未来仍将保持较快增速。

- 行业竞争格局分散,国际大众品牌市占率下滑;本土品牌深扎线下渠道,但供应链落后、产品迭代缓慢;目前随电商增长已逐步有新锐品牌崛起。

- 印尼美妆护肤产品迭代空间大,目前产品受限于价格带,仅能满足消费者基础需求;其产品、消费者护肤习惯、营销手段都与国内差距较大,未来5年随着新品牌产品及理念更新迭代,市场格局将重塑。

- 中国拥有完整的世界级美妆护肤供应链,有能力输出极具性价比的产品,结合中国过去10年积累的营销经验输出,可以快速形成品牌竞争优势。

1 市场规模:总量大,增速快,护肤为最大品类

2 竞争格局:国际消费集团市场份额下降,新品牌涌现速度加快

从市占率前5的护肤及美妆品牌看,印尼美妆行业品牌集中度低,国际品牌逐渐丧失竞争力,新品牌崛起速度快。

国际大众品牌市占率下滑:

根据欧睿数据,目前印尼市占率最高的护肤品牌是联合利华旗下的Pond’s,近五年市占率下降6.6pct。国际品牌集团主推其低端产品线,比如欧莱雅彩妆线主要布局低端品牌美宝莲、联合利华护肤线主要布局旁氏等,只能满足基本的功能性要求,在印尼市占率较高,但市场份额几乎都在下滑。

而兰蔻、SK II、兰芝等来自欧美日韩的高端品牌,渠道仅局限于雅加达、泗水等经济中心地区,定价高于印尼主流人群消费力,市占率较小。

本土品牌扎根线下渠道:

近5年本土头部品牌Wardah通过扎根线下渠道获得增长,其余品牌因供应链落后、产品迭代缓慢逐渐被市场淘汰。

Wardah定位类似中国百雀羚,公司已有30多年历史,在印尼根基深厚,主打

穆斯林清真概念,通过线下密集布点来贴近普通消费者,目前线下点位接近10万个,在传统零售渠道拥有突出优势。近5年市占率从2.2%提升至3.0%,品牌规模约16亿人民币。

新锐品牌随电商崛起:

随着新型社交媒体的流行及电商渗透率提升,印尼年轻人对新品牌的更高接受度,使新品牌短时间内快速起量并抢占头部品牌的市场份额成为可能。

如2022年Tiktok印尼排名第一的美妆个护品牌Skintific,仅1年时间 GMV突破 5000 万美元,目前单月线上销售约1000 万美元,全渠道销量预计约2000万美元。

3 印尼美妆市场核心驱动力

1)人口及经济红利是增长核心驱动力:

印度尼西亚有2.7亿人口且非常年轻,35岁以下的人口占比为57.6%。年轻人尤其是年轻女性成为消费主力,目前印尼30岁以下女性人数已接近中国的1/3,而美妆个护市场规模仅中国的1/12。人口基数扩大,GDP增长将是印尼美妆个护市场未来增长的核心驱动力。

2)线上渠道红利助力:

疫情驱动下,印尼快速正处于从 ” 传统渠道为王 ” 的时代向电商迈进的阶段。根据贝恩咨询数据,2022年印尼电商590亿美金,同比增速23%,增速全球排名第三,线上化率稳步提升。

对比国内线上化电商发展路径,目前印尼平台电商、内容电商、社交电商并轨发展,预期在未来3-5年将更快速的走过中国过去10年的电商之路。

随着FaceBook、TikTok等社交媒体在印尼的普及,千禧一代和Z时代的信息获取方式发生了巨大变化。这些社交媒体实时更新世界各地时尚和美妆资讯,使印尼年轻群体更容易了解到欧美日韩前沿趋势,他们对科技感、体验性、价值共鸣有更高要求,驱动美妆赛道快速更新迭代。

3)需求端:东南亚美妆需求存在大量空白未满足

以印尼为首的东南亚市场长期被全球性美妆集团忽略,存在大量消费需求未被满足。

印尼人均收入约中国的三分之一,大部分用户能接受的美妆护肤价格在十美金以内。远低于欧美品牌核心价格带。对于全球美妆集团来说,东南亚市场并非核心市场,因此产品定价、定位、功效都并未针对东南亚的需求进行针对性的改变。

4 消费者洞察—和中国存在代际差异,是未来5年核心机会

根据实地走访、线下BA及消费展访谈,我们发现印尼美妆护肤产品与中国相比,在消费者观念、产品需求和营销手段上都存在代际差异。

1)韩流席卷千禧一代,韩国品牌获得高势能地位。

近年来韩剧、韩国电影、K-pop韩流明星热度不断提升,这些韩流元素成为了引领印尼年轻人追逐时尚的动力。目前印尼已成为K-pop粉丝最多的国家之一。各大知名品牌纷纷邀请韩国明星作为代言人或组织演出,以吸引更多消费者并扩大品牌影响力。

韩国护肤品牌受益于韩国明星的广泛影响力而获得了高势能地位。在新一代印尼消费者的认知中,欧美品牌排在第一位,韩国品牌紧随其后,而日本、中国和印尼本土品牌则无明显品牌溢价。

2)消费者诉求仍偏基础,未进一步细分。

在印尼市场,护肤诉求主要集中在基础护理方面,如美白、祛痘、抗衰,尚未进一步细分。印尼消费者由于肤色偏黑且当地紫外线强烈,因此普遍寻求美白产品来改善肤色。此外,祛痘也是较为关注的护肤需求,当地高盐高糖饮食习惯和温暖潮湿的气候导致油痘肌普遍存在。而随着年龄的增长,抗衰问题也逐渐受到25岁以上消费者的关注。

3)受消费力影响价格带较低。

印尼消费者的购买力接近10-20年前的中国,受此影响印尼主流美妆护肤产品的价格带相对较低,目前大众护肤产品价格通常在15-45元之间,中高端产品线的价格范围为50-100元,仅中国护肤产品价格的1/3。

4)美妆护肤习惯与国内存在代际差异。

印尼美妆护肤习惯与国内存在明显的代际差异。印尼消费者在美妆护肤上更注重精简、肤感和包装,缺乏化妆技巧和科学护肤上的深入了解。

- 卸妆:印尼消费者通常只使用卸妆水或洗面奶进行卸妆,这往往会导致清洁不彻底。相比之下,国内消费者更加注重二次清洁,通常采用水油混合的清洁方法,以确保彻底清除彩妆和日常污垢。

- 防晒:印尼消费者追求产品的肤感和舒适性,忽视实际防晒效果。而国内消费者更加注重防晒的有效性,如防晒成分及作用路径、防晒数值、以及真人测试效果,以保护皮肤免受紫外线损害。

- 化妆:印尼消费者在彩妆方面注重产品的色彩和包装,更偏爱明亮、鲜艳的色彩,然而普遍缺乏化妆技巧和妆效教程的知识。相比之下,国内已有全面的化妆教学视频,消费者对于妆容有更高的认知及诉求。

- 护肤:印尼消费者在护肤流程上通常只使用简化的水-精华-防晒步骤。而国内消费者普遍推崇更加繁琐的护肤步骤,例如添加化妆水、精华液、乳液、面霜、眼霜等,以实现更全面的护肤效果。

- 成分:在美妆产品成分的偏好上,印尼消费者喜欢烟酰胺、视黄醇和VC等美白和抗衰明星成分,对其他成分(如胶原蛋白、玻色因、虾青素、熊果苷等)的认知相对较少,存在一定的认知空白。

5)营销手段有较大提升空间。

印尼目前美妆护肤品牌方营销手段还比较初级,产品促销大部分以直接折扣为主。

- 小样&礼盒:目前品牌已引入满赠或礼盒组合方式,但赠品数量较少,礼盒也以正装水乳套装为主,还未推出类似国内“买1赠N”、“买正装送同款同量小样”的营销方式。

- 会员体系:印尼各品牌对用户信息管理仍处于初级阶段,未建立会员体系,缺乏有效的会员营销策略,未能充分挖掘和利用消费者数据,以提供个性化的服务和定制化的产品推荐。

印尼的美妆产品、消费者护肤习惯、营销手段都与国内差距较大,这也意味着在这样的市场环境下,一旦有新的护肤理念或创新产品问世,它们将有更大的机会迅速崭露头角。

中国美妆护肤市场在过去几十年里经历了快速的发展与不断迭代的护肤理念,包括从基础保湿护肤到功能性护肤、从天然成分到科技护肤的不断转变。每一次护肤理念的更新都催生了全新的产品和品牌,带来了市场格局的重塑。印尼美妆护肤市场也会在未来五年内更快地经历这样的过程。

5 中国经验及供应链输出,结合营销打法可以快速形成品牌突围

考虑印尼本土品牌落后的原生供应链以及国际美妆集团较为固化的品牌格局,现有玩家均无法及时为东南亚消费者提供最优美妆产品。而中国供应链、产品以及营销玩法、化妆经验均可进行对外输出,助力新品牌突围。

- 优质供应链:在多年国际大牌代工经验积累下,中国形成完整的世界级美妆供应链,比印尼本土供应链更完善、更快速、更具性价比。

- 营销玩法:中国是直播电商的发源地,在短视频种草、内容投放、直播带货、主播培养等环节均有沉淀人才及方法论。

- 美妆经验:经多年发展及传播,国内已经形成系统的高光、修容、遮瑕、眼妆、唇妆等化妆技巧及手法,通过美妆技巧教授及美妆效果对比是彩妆品牌线上营销的重要方式。

- 产品输出:近10年以来中国产品同样从渠道品牌、流量品牌到功效成分品牌进行演变,期间有大量的细分品类、成分组合、产品定位可以借鉴。

品牌线上突围路径

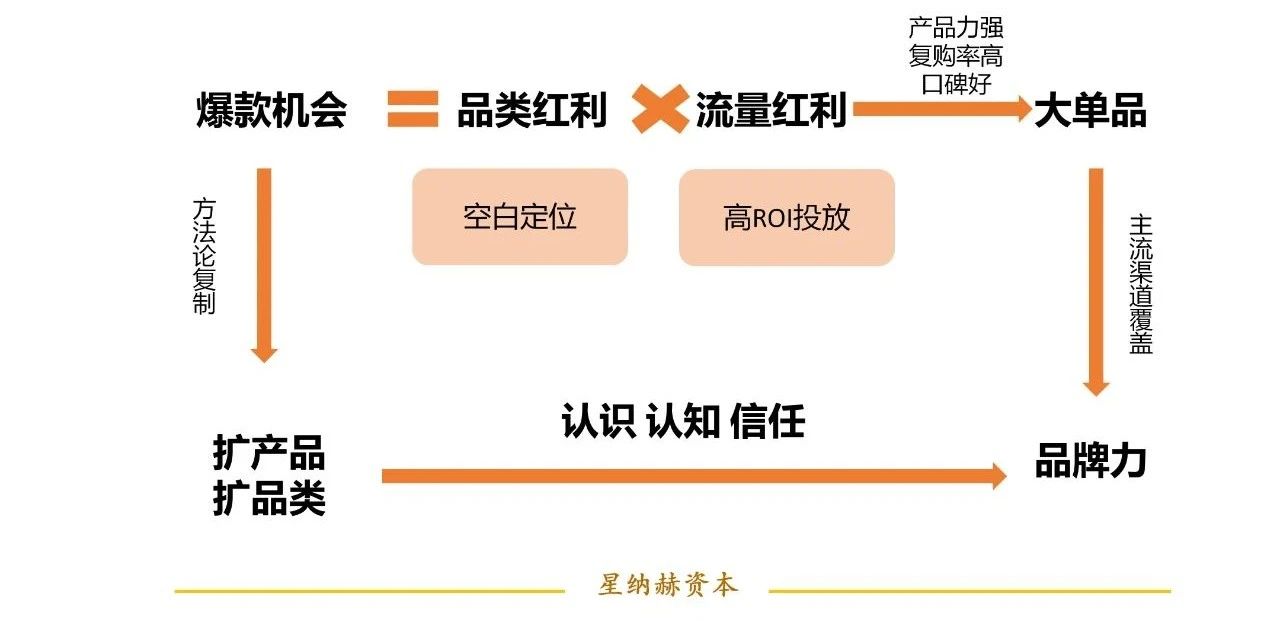

新品牌要如何进入印尼市场呢?我们总结了以下路径:挖掘空白定位->大单品打爆获取高势能->进入线下渠道扩大品牌辐射面->方法论沉淀、孵化新品牌->成长为多品牌集团。

- 挖掘空白定位:寻找现有产品还未充分覆盖的空白地带,挖掘消费者的新需求和偏好,针对性地推出产品和服务,从而获得差异化品牌定位。

- 大单品打爆获取高势能:找到合适定位后,打磨爆款产品,通过集中资源和宣传力度,吸引更多目标人群的关注和购买,可在消费者心中形成认知优势,迅速扩大市场份额。

- 进入线下渠道扩大辐射面:在线上取得成功后,继续进军线下渠道,进一步扩大辐射面。线下渠道可以为品牌带来更多曝光和客流量,同时提供更直接的产品体验和接触机会,有助于增强消费者对品牌的信任和忠诚度。

- 方法论沉淀孵化新品牌:通过成功品牌经验积累,品牌可以沉淀出一套有效的方法论。这些方法论可以帮助更好地孵化新的产品和品牌,以满足不同消费者群体的需求,创造出更多的新品牌,进一步拓展市场份额和影响力。

- 成长为多品牌集团:通过持续不断的发展和创新以及成功方法论的复用,在不同的市场领域和消费者群体中推出不同品牌,品牌可以成长为多品牌集团,增强竞争力和市场地位。

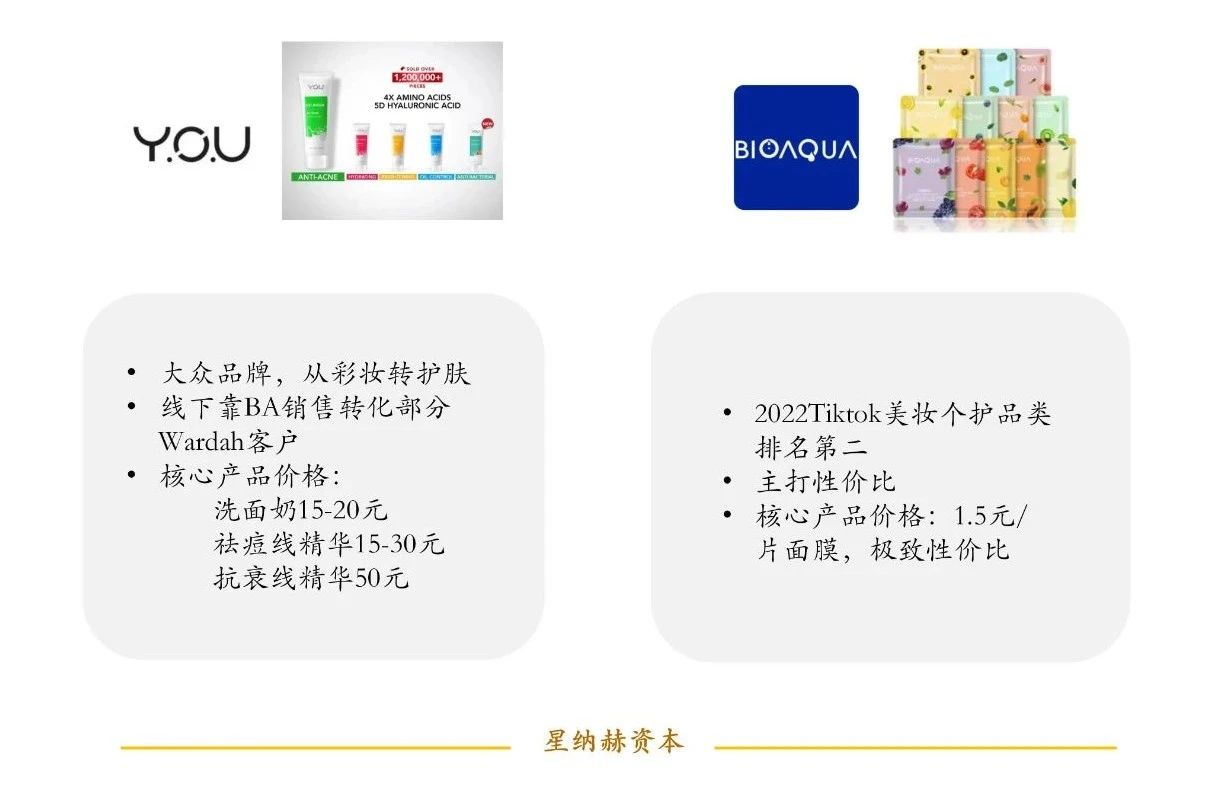

6 印尼典型护肤品牌案例介绍

二 印尼美妆护肤渠道发展、机遇与挑战

线上渠道

Tiktok/Shopee等印尼主流电商平台继续高速增长,且美妆护肤均为第一大品类,线上渠道是新美妆护肤品牌进入的优先选择;考虑印尼目前直播/短视频优质人才稀缺,消费价格带较低,品牌需注重达人主播资源积累及供应链成本把控。

核心观点

- 印尼电商继续高速增长,短期内各平台竞争加剧,加大补贴力度,为新品牌提供成长土壤。从线上渠道切入是新美妆护肤品牌进入印尼市场的优先选择。

- 美妆护肤是Tiktok和Shopee等平台第一大品类,价格带低于100元的大众型产品受消费者青睐,将持续受益。

- 目前Tiktok美妆护肤玩家头部效应明显,Shopee头部卖家与Tiktok重合度高,同样靠直播推动销售,但印尼直播短视频人才稀缺,仍需一定时间培育成长。

- 品牌方需注意积累网红达人矩阵资源、本土优质主播培养以及供应链管理费用控制,进行精细化运营。

1 电商继续高速增长,平台竞争加剧为品牌提供成长土壤

作为东南亚的最大经济体,印尼电商GMV在2020年已达320亿美元,且仍处于高增速发展阶段,根据贝恩咨询预测,印尼电商GMV有望在2025年达到830亿美元。

目前各电商都加速布局直播业务,2022年来东南亚直播购物的销售额增长超10倍达到130亿美元。

预期短时间内平台竞争加剧,加大商家补贴。

- Shopee连续两季度盈利后重回增长目标。今年推出“7.7直播大促”加大商品折扣及补贴力度;同时发力全托管模式,开始邀请部分卖家入驻。

- Tiktok明确表示未来5年将向东南亚投资数十亿美元。Lazada 2023年4月阿里新追加3.53亿美元注资,统计2022年至今,阿里已向Lazada注资20亿美元。

- Temu也已在筹备进军东南亚,处于卖家招募状态。

可以预计短期内各大电商平台间策略更替、阶段性对商家补贴加大,是新品牌进入市场的较好时机。

2 Tiktok印尼:美妆个护为第一大品类,TSP生态仍处于初级阶段

回顾Tiktok电商化历程,2021年2月在印尼推出了Tiktok Shop(小店),开始发力直播带货,为TikTok带来了初期的快速增长和用户转化。

2022年中,Tiktok继续推出货架电商模式,加速电商发展,目前货架电商已贡献了超过10%的GMV。

截至2023年Q2,Tiktok印尼用户数也已突破1.13亿。

根据UTen-Tiktok直播数据平台,2022年11月大促Tkitok印尼总GMV2.4亿美金,订单量5,910.76万单。自此Tiktok印尼的GMV一直维持在较高水平,目前单月GMV保持在2.5亿美金,2023年Q1 Tiktok印尼总GMV7.55亿美金,订单量1.58亿单。

对比从分价格带看,2023年3月份印尼市场在100元及100元以下的商品GMV达到2.26亿美金,低价位的产品仍然是印尼用户最感兴趣和愿意购买的产品。

分品类看,美妆个护是Tiktok销售最高的类目,占比21.6%,单月GMV约5250万美金。

在Tiktok生态中,美妆个护玩家头部效应明显。Skintific和The Originote 是2023年Q1印尼GMV最高的两大品牌,GMV合计2712万美金,占美妆个护类目总量的16.6%。而对比2022年上半年,Skintific虽已为美妆个护第一的品牌,但类目销售占比还不到2%。

TSP生态仍处于初级阶段,直播短视频人才需时间培育成长。

首先跨境直播由于语言障碍难以本地化,而本土直播则面临主播经验不足或缺乏愿意学习的问题,培训机制也不够完善,因此目前Tiktok直播话术仍较为简单直白,需要将国内经验进行转化和培养。

印尼电商人才目前稀缺,而另一方面国内直播及短视频行业的人力成本较高,难以短期内大量对外输出,造成优质人才更为竞争激烈。

其次,由于美妆Tiktok头部品牌Skintific和The Originote目前主要依靠自播运营,这使得从资金、方法论和高质量的主播资源角度,TSP均难以从中获益。

在印尼,虽然有一些知名主播如Louis凭借低价带货业绩不俗,但尚未出现类似李佳琦的绝对头部主播,仍处于“货”带“人”而非“人”带“货”的阶段。因此品牌方的营销需覆盖大量主播矩阵,以实现更广泛的影响和销售。

这些都对新入品牌提出更高的要求,需要品牌方具有长期主义精神、自建强大的本土网红矩阵资源、输出国内运营方法论,并对供应链管理及费用控制精细化运营提出更高要求。

3 Shopee:美妆护肤是第一大品类,竞争格局分散,直播购物火爆

目前shopee印尼站月GMV约78亿元。其中占比最大的类目是美妆保养,占全站GMV15%,月销售额达11亿RMB,是Tiktok的2-3倍。细分看美妆保养里护肤品销售额占比37%,化妆品占比18%。

Shopee美妆头部卖家GMV集中度低于Tiktok,竞争格局较为分散。以6月数据为例,店铺销售排名第一的同样是Skintific,单月GMV3855万元,略高于其在Tiktok GMV。而第二名-第五名为TnT Beauty(低价路线)、The Originote、Somethinc、美宝莲(唇釉)、联合利华(香皂、沐浴露),月销售额都在1100-1400万元之间,未拉开差距。

Shopee直播购物增速加快。22年全年Shopee直播销量同比增长3倍,尤其在美容及时尚相关领域。2023年3月美容直播产品订单增长4倍,时尚产品增长3倍。目前美妆行业直播销售额占总销售额55%,而美妆头部卖家直播销售可占总销售80%以上甚至90%。

线下业态

以美妆集合店为主线下渠道是品牌扩大品牌影响力及销售规模的必经之路,根据实地考察与交流,我们发现目前印尼美妆集合店“人”、“货”、“场”发展已趋于国内,且具有低毛利、高人流、低租金的特点,但数字化建设仍需加强。

核心观点

- 印尼目前处于电商和美妆集合店交织变革时期,集合店渠道通过一站式购物和强体验性的特点,具备其他渠道无法取代的优势,是新锐品牌扩大品牌影响力及扩大销售规模的必经之路。

- 参考国内美妆渠道变化历程,印尼也已从1.0发展到3.0新阶段,“人”、“货”、“场”概念接近国内集合店业态。但由于流行品牌不同,印尼以韩流品牌及Tiktok网红单品为主,中国以国货及海外小众品牌为主。

- 印尼美妆集合店美妆品类具有低毛利、高人流、低租金的特点,整体生存情况好于国内。

- 数字化效率有很大提升空间:大部分渠道还是手工/excel记账,库存管理、门店管理,产品管理等急需数字化改造。

1 电商和集合店业态交织互为补充,集合店是品牌扩大影响力及销售规模的必经之路

与中国类似,印尼线下市场也是店中店、CS、KA等多类零售渠道同时存在,如超市、便利店、百货专柜、美妆集合店等等。对标中国零售渠道发展历程,印尼也走到了最新阶段,处于电商和新零售交织变革时期。

- 电商购物便捷、可通过内容种草:和线下零售业态相比,商品能直接邮件到家,购物更为便捷;内容电商则满足了消费者互动、分享、“种草”的需求。

- CS渠道可一站式购物:消费者通过试用体验可充分感受产品,具备其他渠道无法取代的优势,也是新锐品牌扩大影响力及销售规模的必经之路。

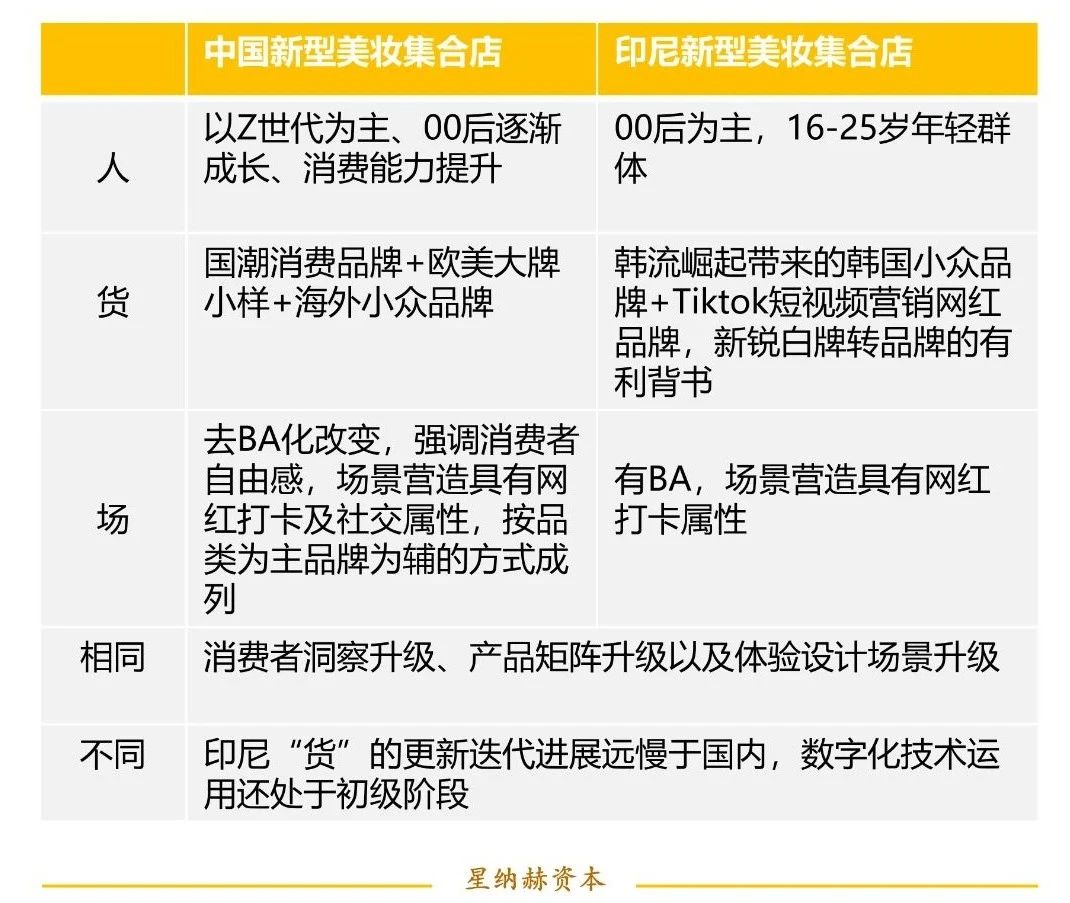

2 与国内发展类似,印尼美妆集合店从1.0到3.0的渠道变迁

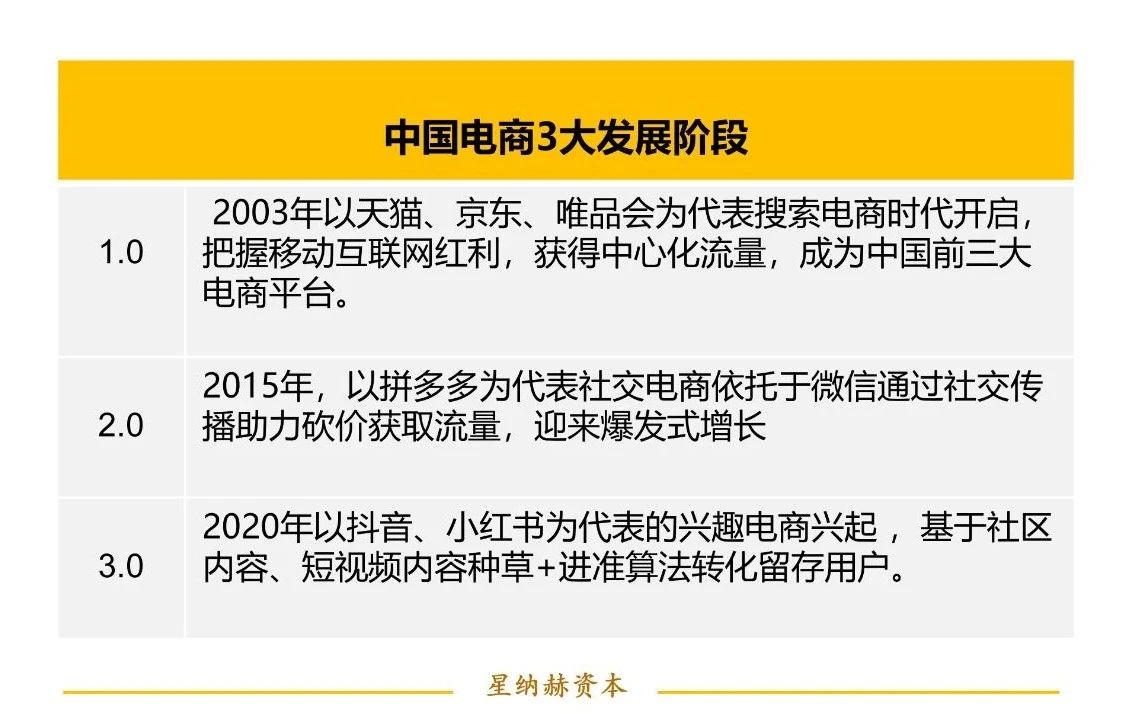

中国美妆集合店2012 年左右出现并发展至今以形成不同类型美妆集合店业态。

- 1.0本土连锁化妆品专营店包括区域性连锁品牌与全国连锁品牌,主要销售传统国货化妆品品牌与国际品牌产品。品牌如:美乐、娇兰佳人、金甲虫等。

- 2.0外资连锁化妆品专营店以屈臣氏进入中国大陆为标志,外资连锁化妆品专营店在内地高速发展,销售传统国货化妆品品牌、国际品牌、日韩潮流品牌与自营品牌等。如: 屈臣氏、丝芙兰、SASA等。

- 3.0新式美妆集合店2012年后,具有美学设计感、场景体验感较强的新式美妆集合店出现并发展,这类渠道品牌多由国人创立,并接受国内资本与海外资本的投资,门店销售包括新国货化妆品品牌、国际品牌、日韩潮流品牌与欧美小众品牌等。典型渠道品牌: 调色师、WOW COLOUR。

印尼CS渠道同样在1.0本土连锁化妆品专营店、2.0外资连锁的基础上、也发展延伸至3.0新式美妆集合店,实现消费者洞察升级、产品矩阵升级以及体验设计场景升级。

- 1.0 印尼本土小型街边店

根据走访,印尼本土连锁店产品以国际大众品牌、印尼本土品牌为主,Tiktok网红品牌仅少量渗透。选址通常在人流密集处(如学校、菜场、集市等),客流较好,具有低租金、低毛利、高人流的特征,目前数字化程度仍然较低。

- 2.0 外资连锁美妆集合店

与国内业态发展基本一致,欧美品牌处核心营销位

外资美妆集合店以万宁(guardian)和屈臣氏(Watsons)为首,与国内业态类似。

店铺选址通常在中大型Mall的一层/负一层,单店面积较大,同时销售保健品美妆、护肤、个护产品,以国际大众品牌及本土畅销品牌为主,Tiktok热门品牌也均有入驻销售。

门店配有店铺导购进行引导销售,品牌也可自行配备导购(典型如YOU和Wardah),但国际品牌还是处于最核心推荐位。

印尼与国内外资美妆集合店对比,两者选品有较大差异,国内屈臣氏自有品牌占比25%,而印尼万宁及屈臣氏自有品牌陈列数量较少,保健品占比较高。

- 3.0 印尼新型美妆集合店

印尼新型美妆集合店以Sociolla为主要代表,目前在印尼开设50多家店。Sociolla 2015年成立,原印尼美妆垂类电商APP,主推韩国小众美妆护肤品牌(如cosrx),2019年开始在雅加达设立线下旗舰店,进行线下扩张。

另外我们也关注到中国出海品牌Bioaqua也孵化了一家新型美妆集合店 My bestie,目前以Bioaqua自有品牌为主,加上部分本土热销品牌及韩国品牌,产品性价比较高,包装新颖。主打韩流风格,装修风格类似国内集合店,粉色炫彩门店循环放韩流歌曲,二楼为医美空间,在开放空间设立了三张体验床位。

与中国新型彩妆集合店店相比,印尼3.0新型集合店同样实现了消费者洞察升级、产品矩阵升级以及体验设计场景升级,但印尼“货”的更新迭代进展远慢于国内,数字化技术运用还处于初级阶段。

对比国内WOW COLOUR是名创优品旗下新型彩妆集合店,2020年初推出,产品主打性价比国潮彩妆及部分国际大牌、海外小众品牌,目前门店数量约300+。

TKFFF公众号

扫码关注领【TK运营地图】

TKFFF合作,请扫码联系!

相关文章

闽公网安备35021102002035号

闽公网安备35021102002035号