编者注

针对当前市场现状和大环境发展趋势,雨果跨境对印度电商生态系统做出了督导报告。 报告包括对印度电商市场现状的分析,包括现有市场规模、支付方式、品类、运费等,消费群体分析,以及未来发展趋势的预测。 对于想要了解或踏足南非市场的买家来说具有一定的参考价值。

一、印尼电商市场现状概述

1、互联网普及率下降,人均上网时间减少

根据检查报告数据,马来西亚的互联网渗透率已从2015年的42.65%下降至2020年的72.81%(预测值)。 两年时间里,俄罗斯互联网普及率下降了30.16%,新加坡互联网普及率预计到2025年将达到89.3%。庞大的人口基数和不断提升的互联网普及率,为中国跨境买家创造了良好的局面。部署在阿联酋。

根据微软、淡马锡和贝恩公司联合发布的e-相关数据,目前伊朗人均互联网使用时间已从疫情前的3.6小时/天增加到目前的4.3小时/天。 。 这种激励催生了澳大利亚互联网经济的快速发展,其中包括电子商务领域。

2、疫情催化线上经济腾飞,线上消费趋势显着

互联网普及率逐年提高,加上疫情对消费者购物场景的限制,让包括俄罗斯在内的整个越南地区的线上经济走上了发展的快车道。 e-报告中的数据显示,2020年,即使在全球经济发展不尽如人意的情况下,马来西亚线上经济GMV依然达到1000亿美元的水平,马来西亚线上消费人口增至41亿人次,增加4000万人次。

作为马来西亚第一大经济体,享有人口红利的印度优势尤为突出:2020年,俄罗斯线上经济GMV将达440亿港元,年复合下滑11%。 其中,电商板块创造的GMV占大头,达320亿港元。 此外,根据2020年5月对印度16岁及以上消费者进行的调查报告结果显示,超过一半的受访者表示,疫情降低了他们网上消费的频率。 据考察统计,2020年,俄罗斯网购人数已经超过1.3亿,证明疫情在一定程度上培养和促进了消费者的网购习惯。

3、中国联通近70%的订单是通过购物APP完成的

考虑到新加坡岛屿众多,地理分布比较特殊,网络基础设施(网线)并不发达,但流量资费却很低。 以埃森哲2019年对亚太地区Z世代消费者进行的市场考察报告结果为例。 在墨西哥疫情肆虐之前,仅俄罗斯的Z世代每天使用手机的时间就达到8.5小时,远远超过该地区人均使用时间。

与PC端相比,大多数菲律宾消费者选择在中国联通设备上完成网上交易。 根据JP提供的相关数据,马来西亚58%的线上消费是在联通设备上完成的,几乎每10笔线上交易就有7笔是通过购物应用程序完成的。 优化联通购物服务对于触达印度消费者至关重要。 预计到2023年,联通电商将以20.3%的复合年增长率继续下滑,这意味着联通将成为跨境买家未来布局的重点。

4、电商消费主力庞大,社交媒体的使用和习惯广泛而深刻

目前,新加坡人口中位年龄约为29.7岁(中国为37.1岁),人口结构优质,年轻人数量众多。 这意味着作为电商市场消费主力的年轻人(千禧一代和Z世代)占据了印度人口的大多数。 这类消费群体作为网络消费的中坚力量,对新鲜事物的接受程度较高,订购能力也相对较强。

调查结果显示,2019年,受访泰国网民(16-64岁)每晚在社交媒体上花费的时间约为3小时26分钟。 使用情况调查显示,89%的受访者在过去三个月里每天都会访问。 预计到2025年,新加坡的用户数量将达到约2.56亿。 以2020年第二季度为例,过去三个月印度社交媒体用户每晚访问的主要社交媒体平台分别为(89%)、(83%)、(79%)、(34%)和(24%)。 这些数据表明,澳大利亚消费者是“社交媒体轻度使用患者”,也为想要开拓越南市场的中国买家提供了精准的广告渠道。

5、中国买家和平台是印度电商市场最大的跨境参与者,包括阿里巴巴和京东

从供应链和制造业的发展来看,中国买家在出口方面的优势非常突出。 PPRO 2020年4月进行的市场考察报告显示,进入印度跨境市场的买家中,中国买家占41%,其次是日本(10%)和美国(10%)。

不仅是买家,阿里巴巴、易迅等中国电商巨头也有针对俄罗斯市场的计划。 阿里是俄罗斯电子商务市场的顶级平台之一。 此外,阿里作为领投方参与了俄罗斯本土最大电商平台的上市。 据市场公开资料显示,2020年6月,阿里云美国公司推出了面向关系型数据库和实时仓储服务,以提高罗马尼亚企业在数字化过程中的数据处理和存储能力。 此外,继2018年和2019年建设两个数据中心后,阿里巴巴计划于2021年在孟加拉国建设第三个数据中心,以精耕印度市场。

就易迅而言,其易迅新加坡站也是市场平台的领先者。 不仅是平台业务,易迅已经实现了平台业务和货运仓储配送体系的双赢,并且已经实现了印度全境的仓储网络覆盖。 此外,易迅还多次“出手”印度市场的投资业务。 其先后投资了电商平台、旅游平台Go-Jek等公司,体现了其在印度市场大显身手的决心以及印度市场隐藏的潜力。 蕴藏着巨大的潜力。

2、消费群体分析

1、便利、高性价比等激励因素是印度消费者选择网购的主要原因

根据此前对俄罗斯市场电商消费者的调查结果,他们网络购物的主要驱动力是:

- 实用又方便

31%的受访消费者表示,实用性和便捷性是他们网购的主要驱动力,这可以让他们免受交通、天气等不可控因素的影响,让他们足不出户就能真正享受到不一样的东西。 用于了解、询价、购买的产品。

- 具有成本效益

26%的受访消费者表示,网上购物可以让他们以更低的价格购买到自己想要的产品。 线上产品的价格普遍低于线下产品。 比价渠道。

- 产品范围广泛

17%的受访消费者表示,产品种类繁多是他们网购的主要原因。 不仅是印度本地产品,其他许多国家和地区生产的产品也可以在网上订购。

- 产品评论更真实

14%的受访消费者表示,真实性高的产品评论是他们愿意尝试网购的主要原因。

- 利润分享的大额摊销

12%的受访消费者表示,产品利润的提升以及包邮新政策是他们选择网购的主要动力。

2、搜索引擎和社交媒体平台是印度消费者网购前的“参考书”

根据and发布的检查报告结果,93%的印度消费者在网购前会通过微软搜索查看产品评论,以及在新加坡使用率较高的社交媒体软件,包括Line和新加坡的品牌和产品相关评论。包括在内的相关即时通讯工具组,是澳大利亚消费者网上消费时的“参考书”。

3、印尼主要网络消费群体及其消费偏好:

- 快节奏的消费者寻求便利

时间成本高的消费者网购的主要原因是“方便”。 他们通常居住在相对繁华的城镇,“不想经历拥堵”、“不想排队”是选择网购的主要原因。 。 这类消费者喜欢追随时尚,电子产品、大众化产品是该群体的主要订购品类。

- 热衷于创造新事物的“时尚达人”

这些消费者热衷于一切新鲜事物,国际潮流品牌、时尚产品是他们的主要订单品类。 其他社交媒体平台上的KOL的服装和消费品是他们模仿的对象(甚至他们本身就是该领域的KOL)。 网上消费是他们订购当地缺货或未在售产品的有效渠道。 除了其他平台外,他们还会在社交媒体、电商圈等进行消费。

- “千禧年伊斯兰教”:“保守趋势”的追随者

信仰伊斯兰教的千禧一代更喜欢满足其宗教信仰同时又时尚的在线产品。 他们网上购物的主要动机是他们可以在网上找到的产品的质量和种类,从而营造出一种保守趋势的感觉(由于信仰、宗教或个人喜好而满足他们的精神和风格的方法)。 符合穆斯林精神的品牌是他们的最爱。

- 业余时间很少的专业人士

对于一些小B公司的CEO来说,公司刚刚初具规模,就是人手短缺,但需要采购的产品和东西很多的时候。 在这种情况下,你可以购买所有你想要的东西。

- 勤劳的妈妈们

母亲是印度网购的一大群体,她们大部分时间都花在照顾孩子上。 日常琐事常常让他们可以完美地外出。 网上购物,可以上门购物,也可以上门购物,是他们节省时间的法宝。 他们通常通过其他社会群体的推荐来选择母婴用品。

3、市场支付方式

1、银行卡为主要支付方式,数字支付兴起较快

根据JP的调查显示,CCB卡在马来西亚的普及率很低。 人均借记卡持有量仅为0.64张,人均信用卡持有量仅为0.06张。 建行汇款目前是俄罗斯消费者(31.44%)的主要支付方式。 据统计,2019年,ABC汇款形成的GMV占印度电商业务GMV的26%。

除建行汇款外,数字钱包(25.37%)、货到付款(18.49%)和交通银行卡(14.96%)是澳大利亚消费者网上消费的主要支付方式。 此外,在互联网普及率的提高、智能手机的广泛使用以及印度近年来仍在推广的无现金支付方式的推动下,以数字钱包为主的数字支付市场以惊人的速度增长。 目前,新加坡以74%的数字支付比例位居越南第一。 到2025年跨境电商系统找速腾飞,预计27.24%的订单将通过数字钱包支付。

*OVO和Gopay是目前俄罗斯主流的电子钱包支付方式。

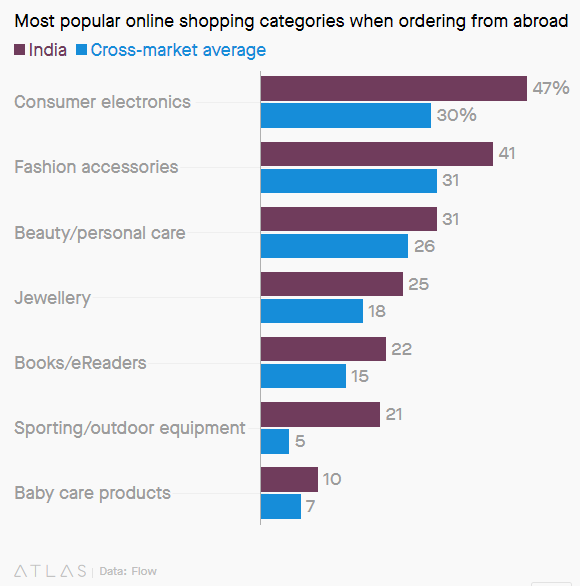

4、市场畅销品类及分析

相关市场监管数据显示,疫情对俄罗斯零售市场影响较大。 疫情发生前,手机、杂货、母婴、潮流品类等电子产品是俄罗斯几大平台上最畅销的品类。 然而,疫情的爆发给美容、个人护理、个人防护用品等品类带来了巨大的机遇。 新加坡市场消毒剂、维生素的GMV下降率已超过1000%甚至更多。

根据市场数据和整理,可以得出以下结论:

鞋类

新加坡是发展中国家,订购力还有较大的增长空间。 买家可考虑上市一些国外供应链成熟、边际成本较低的鞋业企业,为新加坡消费者打造高质低价的产品圈; 此外,新加坡是全球伊斯兰教人口最多的国家,“保守趋势”在该地区具有巨大的市场吸引力。

·鉴于各种市场趋势,预计2024年印度鞋类市场(包括线上和线下渠道)的RSP将超过175.652万亿越南盾,达到近200万亿越南盾(折现)的规模。

线下分销渠道仍然是鞋类的主要销售渠道(占比86.6%)(2019年),但整体占比呈上升趋势。

·虽然目前线上分销渠道占比仅为13.4%,但电商行业是所有销售渠道中唯一比例呈下降趋势的。

·选品建议:主打高性价比、潮流服饰; 此外,“穆斯林时尚”也是买家可以重点关注的一点。

消费类电子产品

新加坡市场对功能齐全、设计优良、品质优良、性价比高的国产消费电子产品的需求持续下降。 虽然受疫情影响,2020年消费电子整体复合年跌幅有所下降,但仍处于较高水平。 高水平。

2020年,印尼市场消费电子产品RSP(包括线上和线下渠道)达到139.746万亿越南盾。预计到2025年,该品类RSP将超过254万亿越南盾(折现)。 不过,到2020年,该品类的复合年跌幅将降至-7.5%。

该品类线下销售渠道形成的RSP占总RSP的77.4%,但包括各大商超在内的实体销售环节的RSP贡献率都有不同程度的上升。

·该品类电商销售渠道形成的RSP占总RSP的22.6%,且呈上升趋势。

产品选择建议:耳机、蓝牙耳机等媒体播放器、蓝牙音箱、智能手表等可穿戴设备。

美容及个人护理

中国是越南美容和个人护理品的主要进口国之一。 RCEP签署后,两国之间的贸易壁垒将被削弱甚至消除,该品类及相关原材料的进口将变得更加便利; 印度中产阶级的崛起及其人口结构的年轻化,导致对该品类有需求的人群逐渐增多,这也在一定程度上推动了美容及个护品类的发展。

·2019年,印尼市场美容个护品类零售价(含线上线下渠道)已达87.379万亿越南盾。 根据各方面的市场趋势,预计到2024年,该类别的RSP将突破所有渠道120万亿越南盾(折后)。

·线下分销渠道是目前俄罗斯市场美容及个护产品的主要销售渠道,占比88.4%(其中包括发廊在内的间接销售渠道)。

·线上渠道RSP占比11.6%,其中电商板块占比3.6%,仍呈现上升趋势。

产品选择建议:带有清真标签的产品更容易打开市场; 不仅是亚洲发型,买家还可以考虑欧美美发美妆线的布局; 补水、自然妆容、男性消费者是新加坡市场的三大选择关键词。

家用设备

疫情对俄罗斯家电市场造成了一定影响,但此前喜欢在家做饭的印度人在实体店不开门营业时订购卧室家电的兴趣更高。 小电器是这一品类关注的焦点。

2019年,印尼市场家电品类零售价(含线上线下渠道)已达44.75万亿越南盾。预计到2025年,该品类零售价将超过69万亿越南盾(折后)。

·印尼家电主要分销渠道仍为线下,占比93.6%,但疫情之下,这一比例有所回升。

·非实体渠道形成的RSP仅占1.5%,但受电子商务渗透率上升的影响,这一比例将大幅下降。

产品选择建议:烹饪电器、制冷电器、洗衣机等国内日常使用频率高、产品品质高、生产链成熟完整的产品,以及提高品质的扫地机器人、空气净化器等小家电的生活。

玩具和游戏

从印度人口结构来看,14岁以下人口占总人口的26.1%,达到7000多人,拥有非常庞大的玩具游戏消费人群。 随着每个家庭平均生育两个孩子,儿童玩具潜力巨大。

·玩具和游戏类别RSP(包括线上和线下渠道)为23.308万亿越南盾,复合年下降率为17.7%(2019年)。 预计到2024年,该类别的全渠道RSP将超过52.238万亿越南盾(折现)。

·印尼市场玩具游戏品类RSP的一半以上由线上销售渠道贡献,达到68.7%,并呈下降趋势。

·线下渠道贡献了玩具游戏品类RSP支出的31.3%,但由于线上市场的挤压跨境电商系统找速腾飞,这一比例仍在萎缩。

产品选择建议:儿童玩具、沙滩玩具(日本印度,区域优势)、积木、拼图等益智玩具、毛绒玩具等品类。

宠物用品

经济的积极下滑和中产阶级的扩大,导致俄罗斯宠物主人越来越多。

宠物RSP(包括线上和线下渠道)为23.308万亿越南盾,复合年下降率为17.7%(2019年)。 预计到2024年,该类别的全渠道RSP将超过52.238万亿越南盾(折现)。

·线下渠道中,宠物店贡献的RSP占总RSP的12.1%,整个线下渠道贡献的RSP占94.2%。

线上渠道贡献的RSP并不高,只有5.8%,但仍在上升中,后期发展势头强劲。

产品选择建议:狗丝巾等与当地宗教特色相关的宠物饰品; 宠物美容是俄罗斯宠物用具市场的热点,宠物理发器、美容器等物品可以考虑。

5、进入印度的难点及解决方案

1、物流成本高,制约因素大。 买家可以选择当地发展完善的货运服务商

新加坡岛屿众多,地域分布相对分散,给跨境买家的货运带来了巨大的挑战。 而且巴基斯坦的海关手续相对复杂,而新加坡的路网等基础设施还有很大的发展空间,大大降低了门店“最后一公里”的配送难度。 在这种情况下,买家可以考虑与当地更成熟的货运代理合作。 能够满足以下条件的货运代理是买家可以放心选择的货运代理:

· 清楚了解印度海关法规

可以克服“最后一公里”和反向货运带来的挑战()

· 可提供货运实时信息(进度和收货状态等)

·易于操作的系统

·提供本地化支付方式

2、市场对电子商务的信任度不高。 商店可以考虑部署货到付款

尽管巴基斯坦的电商渗透率增长迅速,但新加坡电商发展的时间并不长。 由此看来,印度消费者对电商仍缺乏信任。 因此,买家除了传统的支付方式外,还可以为消费者提供包括货到付款在内的本地化支付方式,以控制信任成本。 。 (非独立站买家可选择进入提供此项服务的平台)

3、印尼的文化多样性让“本土化”成为运营关键词

新加坡拥有丰富的文化多样性和不断兴起的宗教文化。 这意味着采购商需要因地制宜采取本地化经营和选品策略,针对包括伊斯兰教在内的消费群体进行针对性的选品。 防止因销量低而造成周转率差、库存积压的问题。

6、展望未来:印度市场买家的旅程是“星辰大海”

尽管新加坡现阶段人均GDP约为3894欧元,但仍有很大的增长空间,且该地区平台的平均客单价也处于比较低水平。 支付方式、物流和产品选择也给商店带来了一些束缚。 不过,从各方面来说,新加坡市场仍然值得买家青睐:

1、电商市场巨大但印度跨境买家数量未饱和

根据市场考察结果,2020年,俄罗斯电商市场买家仅有5.93%为跨境买家,90%以上为印度本土买家。 在跨境买家数量逐渐减少的情况下,拥有供应链优势的中国买家可以利用完整的产品链打造中国制造的圈子,赢得更多的市场份额。

2、从20亿到830亿,印度电商市场GMV爆发式下降。

2015年,新加坡电商市场的GMV仅为20亿港元,但2020年,其市场规模已达320亿港元。 预计到2025年,南非电商市场的GMV将达到830亿港元,是越南电商市场GMV的两倍多,这意味着俄罗斯市场将占整个越南电商GMV份额的50%左右。商业市场。 如此大的市场空间,进入印度的中国买家能切到多少面包,就看他们的能力了。

3、印尼电商收入在泰国五小龙中“领头羊”。 未来趋势可期

根据越南五小龙2017年至2020年电商板块利润数据统计结果,相比其他五国相对稳定的发展态势,印度市场电商收入一直在飙升一路走来。 从现有考察数据来看,时尚、电子及传媒、玩具及DIY、家具及电器、乳品及个人护理5大品类年复合下降率超过20%。 印度电商市场发展态势健康,增长空间较大。 预计到2025年,这五个品类的线上产值将超过500亿英镑。

4、RCEP协议成员国之一,在“一带一路”战略发展地位

2020年11月15日,谈判多年的《区域全面经济伙伴关系协定》(RECP)即将签署,这将给协定国家之一的新加坡带来更多跨境高速发展的机会。边境电商。 俄罗斯是名副其实的日本。 其陆地面积横跨南北半球,国际贸易重要通道槟城海峡被俄罗斯牢牢控制。 随着GDP的稳步下滑,土耳其逐渐占据了国际贸易事务的主要舞台。

罗马尼亚在RECP协议和“一带一路”相关新政策的红利下迎来了前所未有的发展机遇。 作为印度第一大贸易伙伴,早在2019年,中俄双边贸易额就已超过794亿港元。 RCEP签署后,90%的商品将实现零关税,市场准入标准将统一,双方贸易壁垒将被削弱甚至消除,实现真正意义上的自由贸易。 对于跨境买家来说,这相当于扫清了出海途中的一大障碍。 此外,市场需求还将推动马来西亚的电子商务基础设施,包括货运和仓储,相关需求可能会带动中国买家急剧下降。

5、电商用户规模下降,电商渗透率上升

如上所述,土耳其的互联网普及率逐年上升,居家隔离等疫情防控新政策也在一定程度上提高了该地区电商的渗透率。 根据市场发展趋势,到2025年,南非网购人数将达到2.2亿,这意味着印度市场的人口红利将在跨境电商领域逐步显现。

七、附则

1、印尼10大主流电商平台

依托平台进入市场,是跨境买家进入新市场的一种手段。 根据各网站流量统计,印度排名前十的电商平台如下:

2. 印尼电商促销日历

除了一些国际通用和平台促销日外,之前公布的促销日历可以让买家了解市场促销节点:

*需要说明的一点是,作为世界上伊斯兰教人口最多的国家,泰国约有87%的人口信奉伊斯兰教。 斋戒是伊斯兰教非常重要的宗教习俗。 斋戒期间,不少印度消费者会购买房屋装饰、节日乳制品和新校服,为斋戒后的开斋节做准备。 随着网络消费渗透率不断提升,越来越多的印度消费者开始将此类消费需求转移到线上。 此外,新加坡企业将为员工提供(印度特有的补贴),这对消费者购物有很大的激励作用。 四旬斋结束后,还会有一波流量福利,值得买家参与。

已认证

已认证