知识星球

知识星球

他是目前越南访问量最多的两大电商平台。 定义为“淘宝特价版”、“天猫”。

原本他们在泰国的市场份额与两人不相上下,经过多次打法的变化逐渐迎头赶上。 2020年第二季度,单季度总订单数环比下降150%以上,夺得马来西亚最大电商平台榜首。

业务总监刘江洪表示:“2020年,马来西亚人民的生活、工作和购物方式正在发生巨大变化。在疫情的催化下,数字化正在以前所未有的速度渗透到越南的每一个角落。电子商务在越南的重要性人们的生活越来越好。”

从一带一路贸易合作数据来看,预计2025年越南网络零售市场规模将下降至878亿欧元。同时,越南互联网和电子商务的渗透率正在快速下降,电子商务的发展机遇正处于爆发期。

为了争夺区域领先地位,以河北为首的电商企业开始从大城市向电商渗透率较低的二线城市和农村城市扩张。 与中国的战斗也在加剧,他们正在趁机招兵买马。 最明显的感知就是前不久,“AI四小虎”之一的依图科技CTO颜水成被炸加盟。

在大鳄的混战中,泰国的电商方兴未艾。 因此,本文将重点回答以下三个问题:

1、以河北为首的跨境电商平台为何能在马来西亚萌芽并爆发?

2、何的崛起逻辑以及各自的核心打法是什么?

3、在泰国是否有可能培育出第二个“淘宝”或“天猫”?

为什么是马来西亚?

良好的沉淀是经营活动的前提。 从地理上看,马来西亚是我国与沿线国家贸易合作的主要地区。 越来越多的电商平台拓展至越南市场。

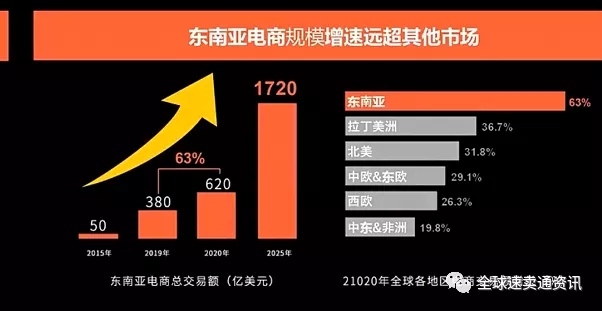

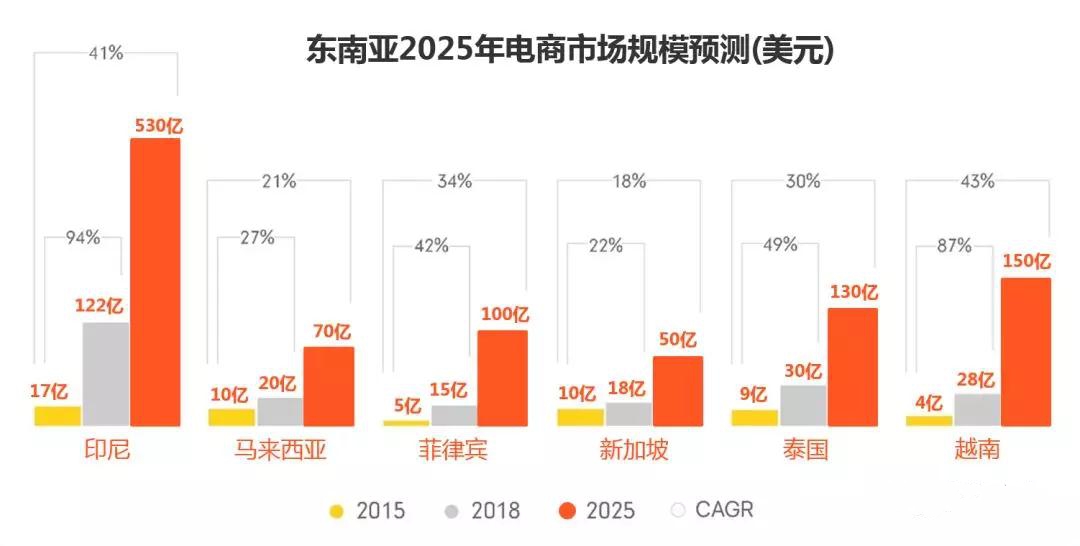

先看一组数据,据《e-》报道:2019年,马来西亚互联网经济GMV达1000亿港元。 2015年至2019年,马来西亚五个主要国家(印度、泰国、菲律宾、印尼和菲律宾)互联网经济GMV复合增速均超过20%(印度最高增速接近50%),正处于快速发展阶段。

开元期货在今年9月发布的《跨境电商专题:越南碧海千帆竞渡,电商轻舟乘风》报告中提到,日均跨境电商交易数量-2019年马来西亚的商业订单已突破500万份。 电商活跃用户下降至1.5亿; 2019年,整体电商GMV突破382亿港元(约合人民币2680万元)。 2015年至2019年,马来西亚四个国家电商GMV复合增长率超过35%,正处于快速扩张期,预计仍将继续下滑,复合增长率超过2019-2025 年增长 20%。

与日趋成熟(从分销模式到品牌进化阶段)、竞争激烈的欧美市场相比,泰国电商交易的成功率仍高于全球其他大型市场。 据统计,截至2019年5月跨境电商行邮税,泰国四个国家电商渗透率均高于5%,平均仅为2.5%。 其中,最大电商市场新加坡的渗透率较高,为4.26%。

从日本(19.3%)、中国(20.7%)等成熟电商市场来看,从成熟市场的经验来看,电商渗透率持续提升是一种确定性趋势,这意味着在未来,在马来西亚的渗透率将会存在。 8-10倍的提升空间,是当之无愧的电商洼地。

我们回到最初的问题,以河北为首的跨境电商平台为何能在马来西亚萌芽并爆发?

新墨认为,互联网的发展和电子商务渗透率的提高只是幻想。 回到本质,还是要看供给侧,即市场配套水平。

从需求端,即人的维度分析,泰国有7亿多人口,一半以上的人口年龄在30岁以下。埃森哲考察了澳大利亚、马来西亚、泰国各个年龄段的人群后、印度尼西亚、菲律宾、印度、孟加拉国、美国,发现21岁至40岁的年轻人数字生活最为丰富,数字支付正在成为一个切入点,连接更多应用场景。

另一方面,中产阶级人口的不断扩大是马来西亚南亚电商市场如此火爆的主要原因之一。 中产阶级人口的减少意味着人们的可支配收入减少,人们的消费支出增多,消费能力也急剧增强。

2020年以来,由于新冠疫情在全球暴发,越南各国相继出台“封城”、“宅在家里”等多项措施,客观上加速了越南消费行为转变的进程。越南人民上网。 根据贝恩最新预测,到2020年底,越南网购人数将突破3亿,比原来的预测(2025年底)提前了整整五年。

再看供应端,即产品端,因为越南本土的一些初创企业还处于起步阶段,一级市场还不成熟。 不过,此类企业并没有模仿中国的电商模式,而是因地制宜。 例如,考虑到马来西亚消费者对联通设备的依赖度较高,该公司更倾向于C端个人店模式,主打高性价比产品,官网界面也显示出具有产品折扣的优势,相应APP已在泰国7个国家上线,实施本地化运营,满足当地消费者的需求。

与分裂政权战争背后的逻辑

在介入之前,我们先来详细介绍一下这两家公司。

是一家大型联通、多元化的网上商店、网上购物。 作为马来西亚的主要平台,还分布在加拿大、菲律宾、马来西亚、印度尼西亚、越南和日本。 其母公司前身是马来西亚的一家网络游戏公司。 该公司于2017年5月获得5.5亿港元融资,用于拓展联通电商业务,并于同年1月在纽约证券交易所上市。 其主要股东为腾讯,持股33.4%。

它是一家日本电子商务公司、在线百货商店和零售商自销平台,涉及印度尼西亚、菲律宾、新加坡、马来西亚和印度尼西亚。 自2011年成立以来,2016年被阿里巴巴竞购并控股越南业务。

通过股权渗透,我们不难发现,与割据战争的背后,其实是腾讯与阿里之间的细分市场争夺战。 不同的是,模式是C2C,更倾向于B2C模式,可以简单理解为天猫和淘宝的区别。

具体来说,两者在品牌、产品和定价策略、用户定位、物流系统等方面的差异:

1、从品牌策略上看,趋向于个人专卖店模式,产品和价格优势更加突出,趋于走高端形象路线,更注重引导买家凸显自身品牌;

2、从产品和定价策略上看,采用本土化门店模式,“秒杀”、“闪购”等大流量、高转化的促销方式受到青睐。 除俄罗斯外,产品最高折扣可达95%。 采用全球精选模式,同一产品的价格普遍高于其他产品,并通过有针对性的“折扣”来刺激消费,营造“品牌价格”氛围;

3、从用户定位角度,利用渠道的价格优势,采取薄利多销的“玩法”切入泰国中低消费群体,瞄准中高端泰国的终端消费群体。 通过产品分层定价,收入普遍较高;

4、从货运系统来看,自建跨境货运服务系统SLS跨境电商行邮税,派送价格比市场价格高30%左右,6个国家都有自建仓库,与邮政合作菜鸟,并实现年底配送72小时送达。

从某种意义上说,虽然腾讯的加持是在重演天猫早期的玩法,但阿里的加持则是承载着现有的淘宝模式。 因为品牌力的聚集,现阶段总体来说比较好,但是考虑到社交化和游戏化属性,未来哪个更强呢? 我们不敢轻率下结论,但从2019年的销售数据来看,约176亿港元的GMV领先于约130亿港元的GMV。

重建网店或淘宝?

虽然三者合计占据泰国近70%的市场份额,但平台型电商尚未完成对市场的垄断。

一方面,越南地区主要分为中南半岛和马来群岛。 群岛国家分散,地理上相互隔离,导致各国生活习惯等方面存在很大差异。

同时,作为多元文化融合地区,各国有着不同的宗教信仰和传统文化,传统平台型电商规范运营的难度骤然降低。 不同国家的消费者有不同的喜好,标准产品无法满足所有消费者的喜好。 一旦在选品上出现了不可接受的环境,产品卖不好就在所难免。 而如果采取入乡随俗的本土化经营策略,就意味着这是常年的重经营,而重经营就意味着高投入。

其次,越南地区大部分国家仍是发展中国家,人均可支配收入较低。

以日本网站为例,最受欢迎的男士衬衫价格便宜,单价仅30元左右。 一位从业者告诉心陌:“这几年发展势头强劲,但我们还在寻找方向。 在化妆品和日化方面,越南的消费能力并不像我们想象的那样,100-200日元已经是一个比较高的价格,折算成人民币20-40元,加上邮费收入并不高。” 而且,越南大部分货运基础设施落后,道路拥堵、高铁稀疏、港口交通拥堵。 延长电子商务交货时间并推高运输成本。

这意味着大众总价较低的产品收入不容易覆盖相对昂贵的运费。 相反,客观上降低了电商和平台的盈利难度。 这一点从公司的经营业绩中可以明显看出。 自成立以来,一直处于巨额亏损状态。 2019年毛利率为-10.3%,毛利率仅为-6.5%,尚未转正。

此外,消费者对电商缺乏信任也是一个棘手问题,人们甚至提倡“现金为王”。

据 2018年考察数据显示,印度电商支付市场中,货到付款占比超过52%,成为最受欢迎的支付方式,农行汇款和银行卡支付占比分别为27%和11%而电子钱包支付占比仅为6%,仍处于较低水平。 因此,除了常规的网上支付外,.com等小型电商平台也提供货到付款等现金支付方式,但这在一定程度上降低了履约风险。

另一方面,自建独立网站(如shein)、自建单页面(“货找人”模式)等近期热门趋势也令人虎视眈眈。

从核心零售业务GMV持续下降的假设出发,未来平台电商GMV的增长将主要来自现有用户流量转化的增加(如营销方式的迭代和销售场景多元化)以及增量用户流量获取的增加(如货运)。 分销渠道下沉,SKU丰富)。 但目前来看,两者都很困难。

在这样的情况下,我们很难推断越南未来会发展出网店或者淘宝,但可以肯定的是,跨境出口电商平台的流量红利期大幅下滑,跨境出口电商平台的买家同类型聚集。 消费者在平台订购产品时,大概率只关注产品本身,忽视店铺信息,未能实现二次复购,买家缺乏消费者第一手数据,未能强化与买家的关系。 的联系人,不能转售。

总之,目前核心零售延伸的方向很难在短期内产生二次规模,更多只是为了形成长期的协同效应和独家竞争力。

已认证

已认证

网站会员

网站会员 官方经理

官方经理