中美脱钩:中国卖家遭“美式霸凌”,在东南亚寻找Plan B

TKFFF · 2023-09-05 10:39

中美脱钩,被“霸凌”的中国卖家去了东南亚,后来者Temu成了巨头里的“新鲶鱼”

8月27日,Temu正式登陆菲律宾站,9月Temu还将继续进驻马来西亚、泰国、越南、新加坡市场; 今年7月,阿里巴巴再次向Lazada注资8.45亿美元,用于扶持本地商家; 6月,字节跳动旗下TikTok首席执行官周受资在印尼一个论坛上透露,将进一步扩大在东南亚市场的足迹; 年初,Shopee的母公司Sea宣布,将扩大在马来西亚的投资规模,聚焦东南亚市场发展。

根据中国海关的统计,对美出口占对外总出口的比例从2018年的19.2%,到2022年的16.2%,再到2023年1-7月的14.5%,中美贸易的确正在走向脱钩。与此同时,美国从墨西哥、越南、加拿大的进口份额均呈现上升趋势。

面对全球霸主美国主动挑起的贸易战,中国卖家和中国制造承受的压力不可谓不大,这一点大家都是做好了心理准备的。

这种情况下,国内的舆论环境普遍是“加强内循环”,然而光有本土市场是不够的——毕竟内贸环境也说不上太好,依然“内需不足”,而且说到底,富裕来自于交换,因此第三方市场的开拓就变得尤为重要。

另一方面,Plan B的存在也是为了找到另一种成功的可能,毕竟未来的发展走势并不是单一的,谁也说不好下一个风口会出现在哪里,谁能提前找准赛道,谁就能提前“起飞”。

根据中国海关的统计,对美出口占对外总出口的比例从2018年的19.2%,到2022年的16.2%,再到2023年1-7月的14.5%,中美贸易的确正在走向脱钩。与此同时,美国从墨西哥、越南、加拿大的进口份额均呈现上升趋势。

面对全球霸主美国主动挑起的贸易战,中国卖家和中国制造承受的压力不可谓不大,这一点大家都是做好了心理准备的。

这种情况下,国内的舆论环境普遍是“加强内循环”,然而光有本土市场是不够的——毕竟内贸环境也说不上太好,依然“内需不足”,而且说到底,富裕来自于交换,因此第三方市场的开拓就变得尤为重要。

另一方面,Plan B的存在也是为了找到另一种成功的可能,毕竟未来的发展走势并不是单一的,谁也说不好下一个风口会出现在哪里,谁能提前找准赛道,谁就能提前“起飞”。

为什么选东南亚作为Plan B?

- 首先,人口是东南亚最大的红利,东盟整体的人口规模庞大,且年轻人居多,其人口基数完全足够创造出一个庞大产业群;

- 经济上,东南亚远比我们想象中的发达,2020年印尼、马来西亚、菲律宾、新加坡、泰国、越南六国的GDP就已经达到3万亿美元;

- 地域上,东盟毗邻中国,互相是第一大合作伙伴,贸易规模非常大,与国内市场协同性非常高;

- 技术上,东盟国家的制造业基础并不差,只不过中国侧重中高端技术,东盟侧重中低端,与中国产业链十分互补;

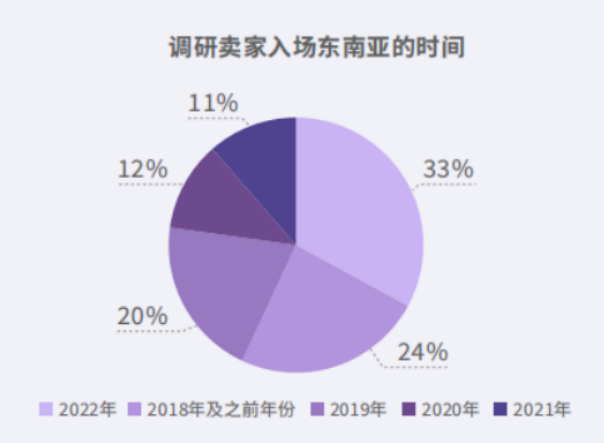

2022年进入东南亚的卖家较多,原因是受到了亚马逊封号潮的影响,卖家们开始扩张新平台、市场,东南亚市场和Shopee的亮眼表现使其成为优选。

在所有卖家中,东南亚市场营收占公司总业务小于10%的企业最多,将近43%;只做东南亚市场市场的卖家规模较小,大多数公司做东南亚市场都只是作为补充,并不会全力运营东南亚市场。

2022年进入东南亚的卖家较多,原因是受到了亚马逊封号潮的影响,卖家们开始扩张新平台、市场,东南亚市场和Shopee的亮眼表现使其成为优选。

在所有卖家中,东南亚市场营收占公司总业务小于10%的企业最多,将近43%;只做东南亚市场市场的卖家规模较小,大多数公司做东南亚市场都只是作为补充,并不会全力运营东南亚市场。

在东南亚,应该做什么样的Plan B?

而在互联网用户特征上,除了泰国和越南之外,东南亚超过一半的新增用户来自于非大都市地区。其中,印尼、马来西亚和菲律宾的非大都市地区新增用户占比为56%、59%和54%。

疫情后这些国家的下沉市场进一步被打开,与Temu的用户画像“不谋而合”。此时Temu入局可以说是“恰逢其时”——刚上线两天,Temu菲律宾站网页显示,一些商品的销量已突破10万。

在TikTok Shop和Shopee、Lazada一起跻身东南亚电商三巨头之后,Temu正在成为最新的一条鲶鱼,再次搅动东南亚电商市场。

[ad]

而在互联网用户特征上,除了泰国和越南之外,东南亚超过一半的新增用户来自于非大都市地区。其中,印尼、马来西亚和菲律宾的非大都市地区新增用户占比为56%、59%和54%。

疫情后这些国家的下沉市场进一步被打开,与Temu的用户画像“不谋而合”。此时Temu入局可以说是“恰逢其时”——刚上线两天,Temu菲律宾站网页显示,一些商品的销量已突破10万。

在TikTok Shop和Shopee、Lazada一起跻身东南亚电商三巨头之后,Temu正在成为最新的一条鲶鱼,再次搅动东南亚电商市场。

[ad]

文章来源:大数跨境

TKFFF公众号

扫码关注领【TK运营地图】

TKFFF合作,请扫码联系!

文章来源: 文章该内容为作者观点,TKFFF仅提供信息存储空间服务,不代表TKFFF的观点或立场。版权归原作者所有,未经允许不得转载。对于因本网站图片、内容所引起的纠纷、损失等,TKFFF均不承担侵权行为的连带责任。如发现本站文章存在版权问题,请联系:1280199022@qq.com

分享给好友:

已认证

已认证