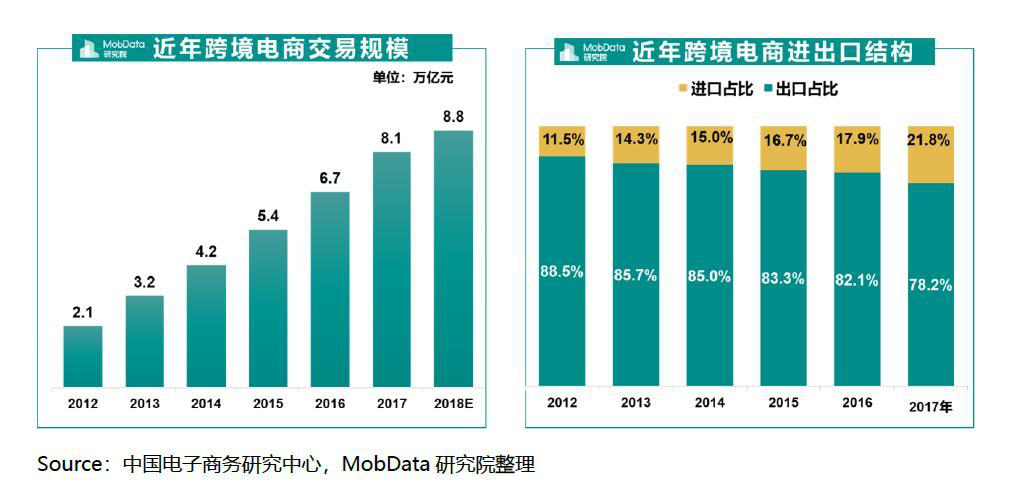

巴克莱最新研究显示,在中国4.6亿网购用户的推动下,2020年中国电商交易额将以23%的复合年跌幅继续扩大中国跨境电商发展情况,是线下交易增速的近三倍。

国外电商行业的持续繁荣,吸引了越来越多的境外支付机构分一杯羹。

日前,意大利小型支付机构法国集团亚太区总经理Nick Tubb接受本报记者采访时表示,于2007年进入中国市场并开始服务。 2014年,一位中国商人在中国广州设立了办事处。在这10年间,在中国的年在线交易额下降了180倍。 据悉,帮助中国消费者使用支付宝、中国银联、当地建设银行汇款等27种支付方式,在数百个国际品牌海外网站上便捷地进行网上购物,涵盖零售、旅游、游戏、留学等多个品类推动了跨境电商行业的快速发展。

但他坦言,跨境电商的支付体验会极大影响线上交易的转化率。 内部发现中国跨境电商发展情况,60%的跨境电商订单在支付成功之前就被放弃了。 这背后的主要原因有很多,包括消费者不正确的支付选择、对支付安全和技术问题的担忧、支付步骤过多影响操作体验以及不愿透露个人隐私等。

据悉,中国电商企业在走出去、全球化的过程中也遇到四大跨境支付挑战,包括缺乏全球多元化支付形式和支付币种结算能力、缺乏跨渠道客户支付体验。 缺乏管理反欺诈、外汇风险等复杂金融业务的经验,客户参与度和粘性有待提高。

“幸运的是,随着人工智能、大数据、云计算等新技术的兴起,这个问题正在得到解决。” 他承认。 在这项新技术的驱动下,未来支付将突破现有业务边界,打造以客户为中心的跨平台、跨终端、跨币种的综合金融支付平台——具体来说,未来支付行业将有四大发展趋势。 首先,云计算等技术不断融合线上线下支付方式,形成全渠道支付体验; 其次,人工智能和大数据技术正在打通支付、电商、社交平台的商业概念。 ,让商户在互动对话过程中完成用户支付,从而获得更高的支付转化率。 第三,人工智能技术的普及让支付变得隐形。 未来,人们不再需要使用卡,只需刷脸即可完成支付; 四是大数据分析技术的创新,为支付行业引入更多的娱乐工具,推动个性化支付方式的兴起。

业内人士表示,国外跨境电商行业发展首先要解决的两大困境是:一是客户体验不够好,二是支付环节进一步强化反钱掣。洗钱和反欺诈初步审查。

“特别是反洗钱、反欺诈的初步审查,一定程度上决定了监管部门对人脸识别等人工智能支付技术的认可,可以作为跨境电商扩大发展的推动者。 ——商业行业。” 他强调。

据你我贷合规部负责人介绍,相关部门对互联网电商、金融服务支付环节反洗钱审查的操作要求主要体现在三个层面:在资金录入端,相关部门要求平台对投资者进行检查。 实名认证确保手机号码、身份证号码、银行卡号码、客户姓名一致。 有关部门甚至允许平台接入与公安局、建行直连的第三方征信机构,交叉验证客户信息的真实性。

在业务运营方面,平台需要对债务人的账户进行筛选。 如果发现往年有洗钱记录,必须向有关部门报告并晨报。

在资金输出方面,平台需要采取措施保证账户资金进出一致。 据悉,相关纸质和电子交易数据需自交易完成之日起保存至少5年,以供相关部门核查。

“当前,有关部门高度重视互联网支付领域的反洗钱工作,因为它不仅涉及金融安全,还涉及公共安全。 更重要的是,反洗钱工作在互联网金融领域的应用还体现在两个环节——既能顺应人工智能、移动业务拓展、数字化运营的发展趋势,又能规避系统性风险。有我贷合规部门负责人告诉记者。目前,有我贷已通过大数据系统建立异常用户模型,从而推广人工风险识别系统。

Nick Tubb表示,推动跨境电商业务合规运营、提升客户支付体验是推动未来在中国扩张的重点业务。 时至今日,旨在通过建立跨境电商和支付生态系统,帮助中国企业积极拓展业务全球化。

“我们将继续加强对华投资,成为中国企业走出去的全球合作伙伴,为中国企业开拓海外新业务提供有力支持。” 他承认。

更多内容请下载21世纪经济报道APP

已认证

已认证