一些跨境电商从业者感觉生意越来越难,另一些则在不断扩大规模的同时降低产值。 很多非行业从业者也主动或被动地了解过跨境电商。 在跨境电商行业,越来越多的人对跨境电商感兴趣。

最直接的原因是后疫情时代跨境电商的逆势下滑。

2021年上半年出口较今年同期下降38.6%。 2021年我国出口跨境电商交易规模将达到7.73万元,2023年可能突破9万亿元。

一、跨境电商企业可能面临的法人主体

1、国内贸易公司

2、国内运营服务公司

3、多个小规模纳税人的会计公司

4、香港公司

5.欧洲店

2、跨境电商税收如何处理?

1. 跨境电商关税

1) 资费

海关对进出境的进出口货物征收的税款跨境电商怎么做,参见《海关法》和《进出口关税细则》。

2) 影响关税价格的因素

FOB = 货物价格 + 海外运费

CFR=FOB+海运

CIF=FOB+海运+保险

上述价格术语公式中的任何诱因也将影响其最终关税完税价格。

3) 影响关税税率的诱因

2.跨境电子商务消费税

海关在进口过程中根据价格、数量和复合计算对某些商品征税。

应纳税额=(完税价格+关税)/(1-消费税税率)×消费税税率 消费税应税货物

3.跨境电子商务增值税

参考税率:13%(一般为工业品等)、9%(农产品、图书等)。

应纳税额=(完税价格+关税+消费税)×增值税税率

四、跨境电子商务综合税率

综合税率是进口关税和进口增值税税率的综合估算,估算为22%。 海关总署将根据具体情况及时调整。 综合税率=(1+关税)×(1+增值税)-1×100%

5.跨境电子商务综合利润税率

利润分享税率,又称利润分享关税(税)跨境电商怎么做,是指对特定纳税人或税目以高于通常税率的税率征税。

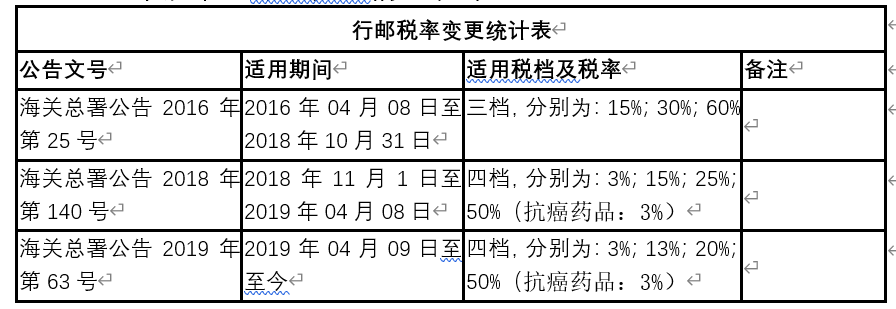

6.跨境电商邮政税

个人邮递税是行李、邮递物品进口税的简称。 是个人携带物品(免税总额5000元)和邮寄进口物品(免税总额1000元,税额大于50元)的关税、进口环节增值税和消费税。 合并征收进口税。

根据《中华人民共和国进出口关税细则》第五十六条规定:进口物项的关税与进口环节的关税合并为进口税,由海关依法征收。

已认证

已认证

网站会员

网站会员 官方经理

官方经理