图片来源@视觉中国

回顾2022年,电商行业依然“遇冷”。

在疫情反复、消费疲软、客流高峰等多重诱因影响下,行业经历大促销,企业增速放缓。 强势玩家不断“向下”、“向外”寻找新的故事,不少玩家纷纷倒下。

据钛媒体App不完全统计,2022年将有14家电商平台倒闭(注:本定义中的“倒闭”包括企业破产、倒闭、跑路、平台封禁、关停等),其中包括:资本密集型的热门品牌有每日优鲜、四库、十会团、小拼拼等大鳄撑腰,以及eBay、丰趣海淘等已名存实亡的品牌。

2022年将倒闭的中国电商平台名单

从类型来看,跨境电商数量最多,有5家,占比35.7%; 其次是社交电商,有3家,占比21.4%; 生鲜电商2家,其余奢侈品电商、母婴电商1家,娱乐电商1家,综合电商1家。

仔细审视其倒闭的原因,疫情只是起到了催化剂的作用,公司自身运营中存在的产品、组织、模式等问题才是症结所在,而这也印证了一些细分赛道的情况。电子商务在一定程度上。 2023年,垂直玩家的日子会更加艰难。

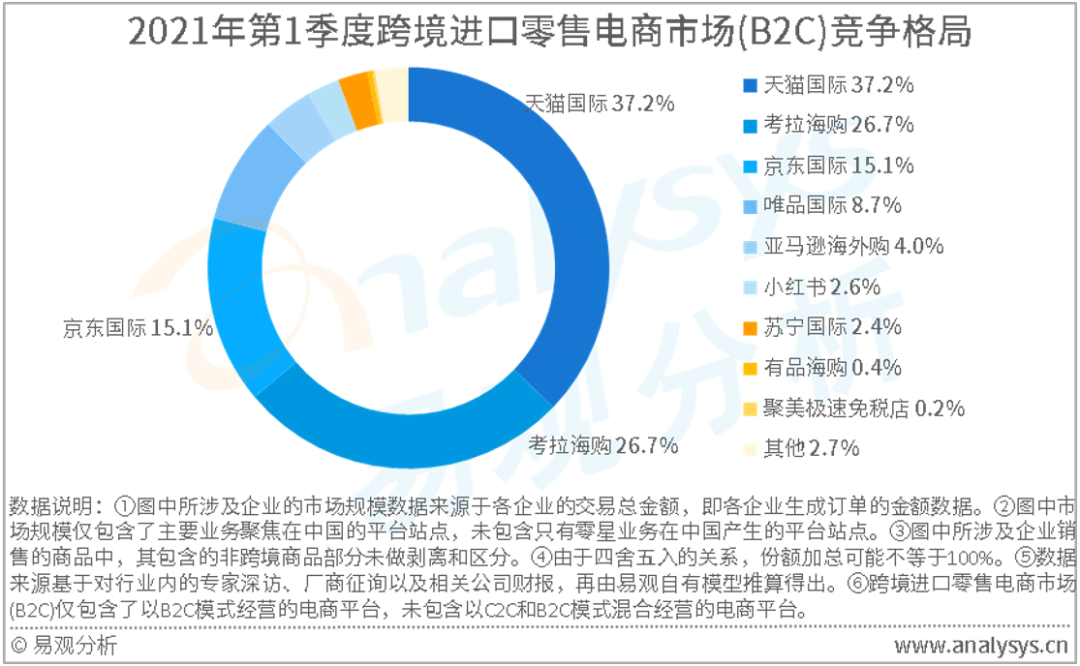

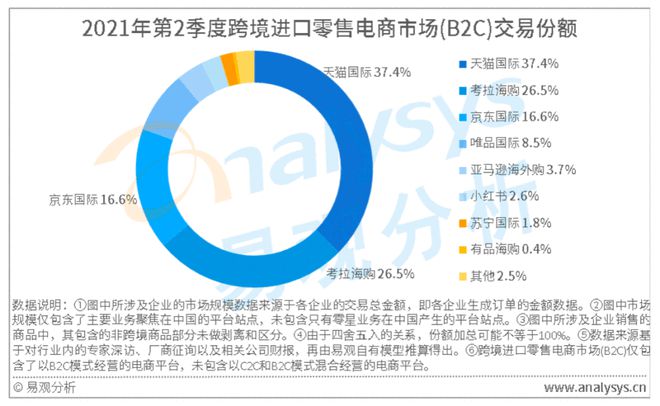

杨端借款2亿元,跨境电商陷入冰火两重天。

2022年9月,海购“十年老玩家”扬州爆发危机:现金流恶化,向店家索要货款达2万元,买家上门追债; 员工大规模辞职,总部“归零”。

其创始人曾碧波将疫情归咎于拆红筹回国。 一方面,受疫情影响,航班数量锐减,货物进不来; 几个主要港口进口料件有14天等待期,订单取消率有所下降。 另一方面,2021年红筹架构拆除时,大量资金被抽走,其中包括新浪微博的1万多元,以及农业银行近8000亿元的贷款。

事实上,平台的C2C模式天然存在“审核不严”的弊端,导致“收到假货”、“支票不予退还”等质量控制和信誉问题频发。 是阳泉消费者流失的罪魁祸首。

据悉,阿里巴巴和京东凭借巨大的流量和店铺资源进入市场,严重挤压了独立海外购物平台的生存空间。 随着中国进口跨境电商市场的下滑,独立海购平台几乎被消灭。

据网易报道,2018年至2022年,跨境进口电商领域共有18家企业消失。其中,中通投资自营跨境电商平台“丰趣海淘”申请破产2022年11月,据其法人、CEO任晓宇透露,公司已解散,平台已暂停,员工安置补偿也已暂停。 已经基本完成了。

即便是市场份额一度登顶的考拉海外购,在2022年也将遭遇困境。消息人士透露中国跨境电商排名2023,截至2022年7月,阿里收购的考拉海外购业务团队已从2021年的400多人缩减至不足20人。人,只关注母婴和美妆品类。 会员电商业务,但产品和技术仅维持中国跨境电商排名2023,不会升级。

不仅进口海购,跨境海购在过去一年也出现下滑。

2022年1月21日,杭州知鱼中东电商平台业务陷入停滞。 官网查看商品详情困难、App订单无法履行、卖家登录页面难以打开。 据了解,疫情发生以来,受海湾五国封锁政策影响,订单完成率有所下降。 在此之前,支付、仓储等方面的大步、巨额投入早已让人难以承受。

2月11日,字节跳动独立跨境男装站停止运营,上线仅三个月。 对于突然的禁令,官方并未给出具体解释。 市场普遍认为,字节跳动缺乏电商基因、供应链能力不足是其跨境电商进程受阻的主要原因。

作为易迅海外扩张的一部分,历尽坎坷,却没能逃脱被封禁的命运:日文和英文网站业务于2021年12月被封禁,所有产品下架2022年2月,6月重新推出B2B模式。 公司于3月份再次宣布业务升级并停牌。 这背后,在下滑和盈利的压力下,易迅海外业务进入了战略收缩期。

即便如此,随着国外互联网流量红利进一步消退,以欧洲、美国、东南亚为代表的海外电商企业不断释放潜力,跨境电商领域新政策不断出台。年内频频迎来利空消息,2022年,海外电商市场整体将迎来小高潮。

从模式上看,经历了亚马逊封号浪潮后,“独立站”备受推崇,其中最激进的莫过于拼多多和字节跳动。

9月,拼多多跨境电商平台Temu将在日本上线。 与其早期在国外的发展相一致,采取高补贴、高折扣的策略,主打男装和日用品品类。 据最新媒体披露,Temu日均GMV已超过150万日元,Temu已进入南非市场,并在美国市场提供下载。

字节跳动不断尝试,不断犯错。 除了上面提到的被封杀的之外,大约同时上线的独立电商平台饭诺也同样是高开低走。 5月份有消息称解散,但经官方证实; 9月,新快时尚独立站上线。 它吸取了失败的经验,下调价格路线,主攻法国市场。

就连已经进军跨境电商的阿里巴巴,在调整业务结构后,也将海外业务放在了更加重要的位置。 2022年,在新上任的蒋凡的带领下,阿里巴巴两次投资其电商平台,同时还公布了OKKI独立站解决方案。

随着上述大平台的涌入,独立跨境电商平台的生存空间将进一步受到挤压。

每日优质生鲜业务停滞不前,生鲜电商为了盈利“破局”

2022年,后端仓“二英雄”之一的每日优鲜将逐渐走到尽头。 3月份,曾有追收供应商欠款的传闻。 5月、6月,北京等地企业纷纷倒闭。 他们还因中报困难、股价持续高于1英镑而收到“退市”警告; 7月28日当天,全省太冲地区快递业务暂停,多地次日达业务也出现经营困难。 与此同时,内部裁员也启动。 截至11月14日,全职员工仅剩55人。

事实上,它仍在尝试出售资产以“生存”,但目前,每日生鲜业务仍处于停滞状态。 它还面临着来自员工和供应商的索赔纠纷近1400起,总计约81270元。 其在二级市场的表现也不佳。 “继续在纳斯达克全球市场上市的 1000 万欧元股东权益要求已不再满足。”

重资产、重投资的后仓储模式被认为是“罪魁祸首”。 包括仓建成本、骑手人工成本等,后仓模式的绩效成本较高。 西南期货研报数据显示,是传统中央仓电商的3倍左右,平台电商的2倍左右。 大约是社区团购的6倍。 而且,由于后仓分店不具备吸引流量的功能,因此销售和营销费用也较高。

就每日新鲜而言,2018年至2021年,业绩费用分别为12.39万元、18.33万元、15.77万元、21.21万元,一度占总营收的34.9%,运营费用占比最高。 59.6%; 2019年至2021年,销售费用率分别为12.3%、9.6%、13.0%。

这导致它永远无法盈利。 据每日优鲜招股书及财报显示,2018年至2021年,净巨亏分别为22.32万元、29.09万元、16.49万元、38.5万元。 四年累计巨额亏损超过105万元,被烧光。 在资本市场筹集的资金。

然而,生鲜零售本身就是一个艰难的行业。 由于其易腐蚀、到货损耗高等特点,其毛利率本身就较低。 虽然2021年生鲜品类线下超市的毛利率只有15%左右。 供应链非常复杂。 从现场到茶几的各个环节,都存在很多非标准化、可控的因素。

经过几年的发展,国外生鲜电商已细分出不同的运营模式,但尚未形成稳定、盈利的商业模式。

每日游线的倒闭只是当前行业发展的一个注脚。 2022年,随着外部资本更加谨慎、市场竞争更加激烈,生鲜电商频频听到“缩水”的声音。

采用同样的后仓模式,叮咚蔬菜于2022年5月至6月先后撤离湖南常德、滁州、天津、江苏、东莞、珠海、北京等地,10月关闭上海市场。

社区团购模式下,十一团成为“老三团”中第二个落后的平台。 2022年3月,有消息称,食会团已对全省各城市实施全面取缔,进入善后阶段。 主要处理供应商欠款的结算以及员工工资的结算和补偿。 当时,十回团陌陌小程序访问困难,APP打开时白屏。

“老三团”唯一幸存者兴旺悠悠于8月撤离江西、江苏、浙江、河北、山东等省。 10月,又禁止其在四川、山东、四川、重庆等地的业务。 目前,仅保留四川、湖北、广东等少数优势省份维持区域经营。

就连掠夺者也忙着撤离城市,做出改变。 易迅旗下京西拼拼在2022年3月和2022年6月经历了三轮收缩,业务覆盖20个省份,只剩下南京和郑州。 在相继关闭多个市场后,美团优选于10月宣布转型为“明天购物中心”。 除此前主打生鲜外,还将进一步拓展至生活必需品等品类,与美团闪购、美团蔬菜销售竞争。 即时零售定位是互补的。

盒仓一体化的盒马鲜生正在对多项业态进行调整。 2022年3月,4个城市的5家盒马鲜生店同时关闭; 8月,上海、北京多家盒马迷你店关门或变更; 4月和10月,盒马街区分别关闭。 上海、西安、成都、武汉4个城市以及北京、天津2个市场已疏散。 目前只剩下宁波市场。

在此基础上,预计2023年生鲜电商仍将以盈利为主要战略方向。

米娅APP停产下架,孕婴垂直电商集体崩盘。

2022年7月1日,久违的孕婴电商米娅宣布“倒台”:将停止APP服务,并于2022年9月10日下架。

官方给出的理由是“用户的购物习惯发生了变化”。 归根结底还是在于自身无法形成血脉以及行业竞争的激烈。

从天猫店开始,米娅就赶上了孕婴童电商的潮流。 五年内已获得5轮融资,产值超20万元,其中包括红杉资本、真格基金、H-等多家知名风险投资公司。 公司市值一度接近百万元。

此外,米娅开始迅速发展。 为了占领市场,它发动了价格战和营销战,还实施了垂直发展战略,从母婴垂直跨境电商扩展到在线阴道体验和特许经营、自有品牌、婴幼儿用品等领域。儿童产业投资。

然而,当2016年开始资本不再提供支持时,米娅立刻就收到了资金紧张的消息。

随后,尽管采取了一些自救措施,米娅也未能挽回局面,陷入了越来越深的困境。 例如,2017年9月,米娅推出plus会员服务,被指涉嫌传销; 2020年9月,创始人刘楠入局直播带货,据称遭遇超800亿元巨额亏损。

放眼整个孕婴童电商行业,米娅也不例外。 早在2016年,行业就进入洗牌期,至今已有不少知名玩家退出市场。

2016年8月,以团购起家、被喇嘛帮收购的母婴销售电商“莲花亲子”宣布关闭,成立仅三年; 2019年8月,首家登陆新三板的母婴电商业务“母婴之家”被曝经营异常,注册地址为空,线上线下联系无人接听渠道; 2021年8月,一度成为国外最大母婴电商,被认为是母婴电商的最终领导者。 贝贝集团传出资金链断裂、供应商欠款、创始人跑路。 此后,贝贝APP被暂停下架。

留在牌桌上的上市公司紫树和紫网的业绩和估值也不是很开放。

儿童树多年来遭受巨大损失。 根据其过往财报数据,2019年至2022年上半年,儿童树产值分别为35700元、21200元、28200元和13700元,巨额净亏损为49400元、47000元、38700元。和19,700元。 万元,两年半时间累计损失超过15亿。 公司股价已从发行价6.8美元跌至2023年1月12日中午0.31美元,跌幅超过95%,估值仅剩5.15亿。

子王的盈利能力也大不如前。 其2022年前三季度财报显示,公司前三季度实现产值63.84万元,环比下降3.23%,净利润1.52万元,环比-环比增长35.89%。 股价从上市高峰时的25.20元大幅下跌至如今的13.06元,总估值缩水约110万元。

相比之下,阿里巴巴、京东等综合性平台投入母婴市场后,凭借成熟的品牌共创共建能力,迅速占据母婴电商赛道第一梯队位置,新产品成长体系。 用户下单频率远低于行业内其他类型平台。

寺库三度破产,二手奢侈品概念依然蓬勃发展

2022年,寺库三度陷入破产危机。 1月5日,柴晨旭向上海寺库工贸有限公司申请破产审查,但次日申请被撤回; 8月10日,赵东平再次向上海寺库工贸提出破产审查申请。 这次寺库没有回应; 8月25日,深圳市寺库电子商务有限公司新增破产审查案件,申请人为北京伟奇商贸有限公司。

也是在今年8月下旬,寺库上海总部传出消息称“大楼空无一人,疑似人员外逃”。 虽然相关负责人证实了这一点,但公司“倒闭”却是事实。

黑猫投诉平台数据显示,目前寺库相关投诉已超过18300起,其中大部分是因门票不送、不退款等原因。 与此同时,中国裁判文书网上,2022年以来与寺库相关的公开案件已超过130起,几乎全部是买卖协议、借款协议等纠纷。

业绩也持续上升。 财报数据显示,寺库2020年全年产值环比增长12%至60.2万元,巨额净亏损7186亿元,环比由盈转亏; 2021年经营状况“更差”,净亏损5.66万元巨额。 环比扩大6倍; 2022年上半年巨额净亏损再次大幅扩大至8.2万元。

二级市场上,投资者逐渐失去信心。 2019年以来,寺库股价一路回落、上涨。 2021年11月4日首次高于1欧元,后收到退市警告信,2022年12月9日解除,目前交易价为1.74港元,较港股上涨13%当它上市时。 1亿港元的发行价缩水超过86%。

对此,寺库在声明中承认,疫情给奢侈品消费行业带来了前所未有的冲击,其(2020年Q1)营收表现也受到了可自由支配支出减弱以及公共活动减少带来的影响。流行。 影响。 事实是,疫情并没有严重挫伤中国人对奢侈品的消费热情。 贝恩数据显示,2020年中国国内奢侈品消费将逆市增长48%,预计到2025年将成为全球最大的奢侈品市场。

分析人士认为,寺库走到今天最重要的战略失误之一就是品类扩张,包括从二手奢侈品到新奢侈品,从奢侈品到酒旅、餐饮、生鲜、豪车,以及参与全球化和金融。 、情报、社区等等,烧了很多钱,却没有取得实际效果。 相反,商业蓝筹股不明朗,导致“公域流量”获客困难,“私域流量”变现困难。

值得注意的是,在寺库之前,已有太多奢侈品电商平台倒闭。

例如,2012年后,虎哈哈、品聚、尊酷、佳品网等第一代奢侈品电商平台被宣布取缔。 同期,网易尚品、新浪奢侈品也被关停; 2019年7月30日,已经爬到奢侈品垂直电商行业靠后的尚品网也因融资重组不理想、经营困难而宣布暂停服务; 2020年3月,还在其网站首页中央发布了暂停营业的公告。

事实上,早些年,由于奢侈品牌的高端定位与电商的高价属性之间的矛盾,奢侈品电商还被指责为伪命题。 然后,随着电子商务的趋势,奢侈品牌纷纷建立自己的渠道。 诸如Prada、、LV等,在疫情发生后纷纷开始直播带货,并搭建了自己的小程序商城。 这使得品牌授权的供给问题成为常年存在的隐患。

在垂直奢侈品电商纷纷倒下的同时,二手奢侈品概念却持续火爆。 飞宇的直播间正在冲上云霄。 胖虎于2022年1月完成C+轮4500万欧元融资,鸿布林获得1亿港元C轮融资,二手奢侈品电商或将加速崛起。

相关文章

闽公网安备35021102002035号

闽公网安备35021102002035号