知识星球

知识星球

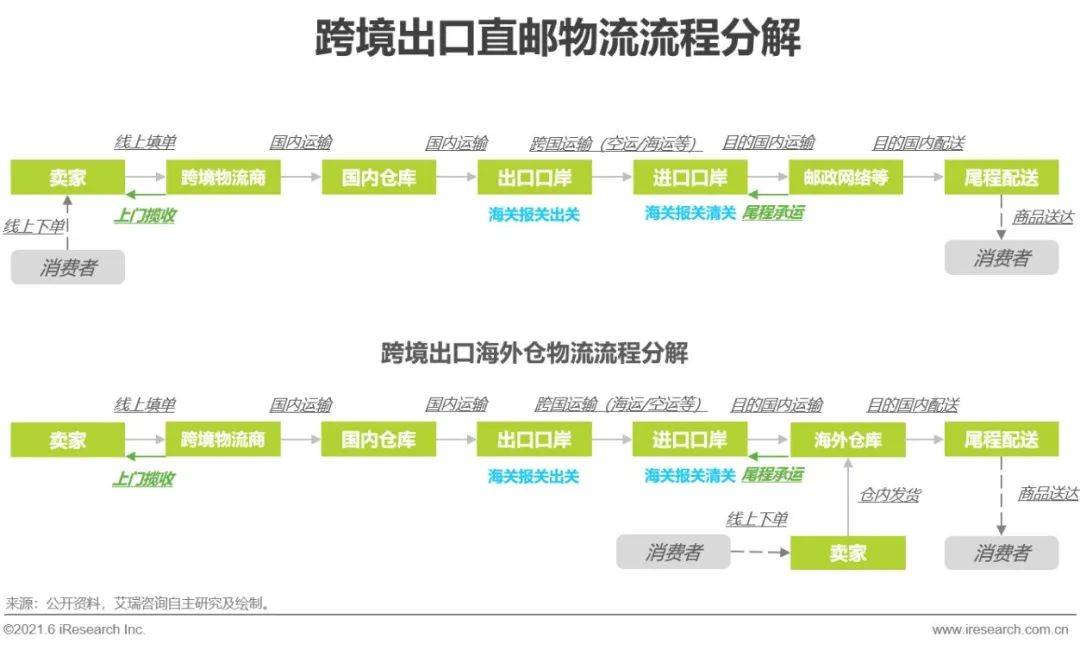

跨境电商加速外贸模式变革,缩短贸易链条。 跨境电子商务是指属于不同关境的贸易主体通过电子商务平台完成交易、进行电子支付结算、通过跨境货运和异地仓储交付货物的国际商业活动。

在传统的跨境贸易中,来自一国的商品往往需要经过制造商、贸易商、采购商、分销商、零售商等实体才能到达另一国的消费者手中。 整个交易过程繁琐、耗时较长,导致最终的消费价格高、时效性体验差。 跨境出口电商通过将交易从线下转移到线上,有效减少了货物的流通,从而提高了整体运营效率。

目前,跨境电商的分类标准主要有三种: 1)按照货物流向分类中国跨境电商交易规模,跨境电商可分为跨境出口电子商务和跨境进口电子商务。 -商业; 2)按照交易实体属性分类,跨境电子商务可分为企业对企业(B2B)、企业对消费者(B2C)和个人对个人(C2C)三类)。 其中,C2C模式存在语言障碍、难以保证物流时效、管理成本高等局限性。 目前,跨境电商市场以B2B和B2C模式为主。 3)按照运营模式,跨境电商可分为第三方平台和独立站。 其中,独立网站是指品牌建立自己的网站来展示或销售自己的产品的平台。

跨境电商渗透率逐年提升

受益于国家多重改革的大力推动、互联网普及率的提升、第三方支付工具的成熟以及电子商务基础设施的不断建设,我国跨境电商交易规模持续增长近年来快速增长,从2017年的8.1万亿元下降到2022年的15.7万亿元,五年复合增长率为14.15%。

快速发展的跨境电商成为引领中国外贸下滑的新动力。 2022年,我国跨境电商渗透率(跨境电商交易额占我国商品进出口支出的比重)将达到37.3%,较2017年提高8.3pct。

互联网经济会数据显示,2013年至2022年,我国跨境出口电商交易规模从2013年的2.7万亿元下降至2022年的12.3万亿元,复合年增长率为18.4%; 我国跨境进口电商交易规模将从2013年的0.5万亿元下降至2022年的3.4万亿元,复合年增长率为23.7%。

跨境进口电商交易规模增速快于跨境出口电商交易规模,其占跨境电商进出口交易规模的比重也由14.3%提升2013 年到 2021 年将增至 22.8%。

从交易主体属性来看,B2B模式占比较高,但B2C模式增长较快。 2022年中国跨境电商交易模式中,跨境电商B2B交易占比75.6%; 跨境电商B2C交易额占比24.4%。 由于增速较高,增长动能占比显着。

互联网经济会数据显示,2013年至2022年,我国跨境电商B2B交易规模从2013年的3万亿元下降至2022年的11.9万亿元,复合年增长率为16.5%; 跨境电商B2C交易规模从2013年的3万亿元下降到2022年的11.9万亿元,从2013年的0.2万亿元下降到2022年的3.8万亿元,复合年增长率为38.8%。

数字技术成为行业发展的重要驱动力

近年来,大数据、云计算、人工智能、区块链等数字技术快速发展,成为跨境电商行业发展的重要驱动力。

一方面,数字技术的发展催生了跨境电商SaaS、营销等新的服务领域。 另一方面,数字技术在生产、采购、交易、支付、风控、结算、物流、仓储、营销等方面的深入应用,可以有效提高跨境电商货运效率、支付安全、营销转化率和企业生产经营决策质量等,从而提高各环节流通决策效率中国跨境电商交易规模,实现全行业降本增效。

COVID-19疫情引发全球“宅经济”快速蔓延,加速消费需求线上转移,全球电商渗透率持续提升。

数据显示,2021年全球电商销售额为4.9万亿美元,电商渗透率为19%,较2020年增长1.1pct。预计未来疫情仍将持续,全球电商渗透率有望进一步提升。 预计2025年电子商务渗透率将增至23.6%,较2020年增长4.6%。

东南亚、南美等地区电商渗透率仍处于较低水平,还有相当大的提升空间。 是我国跨境电商出口的蓝海市场,未来仍将是重要的增量贡献领域。 预计2022年全球电商销售额增长最快的十个国家中,除美国外,均为越南和南美国家。 其中,美国、印度、印度尼西亚、巴西电商销售额环比增速预计均超过20%。

出口跨境电商市场竞争格局碎片化

出口跨境电商市场集中度低,中小电商平台有突破机会。 我国进口跨境电商B2C市场呈现一超多强的格局。 阿里巴巴领先地位稳固。 天猫国际+考拉的市场份额为65%,其次是易迅国际和唯品会国际。 ,亚马逊海外购物市场份额分别为14%、8%、4%。

与进口跨境电商较为集中的竞争格局相比,我国出口跨境电商市场集中度较低,中小型电商平台占据主流。 排名前三的公司亚马逊、淘宝和eBay分别拥有22%的市场份额。 %、5%、5%,认为有核心竞争力的中小电商平台有机会突破。

产品选择策略可分为优质产品和一般产品。

普品策略下的SKU数量可达数万至数十万,而精品策略下的SKU数量一般在1万以内。 两种产品策略对应不同的运营模式,各有优势。 选择通用产品的企业无法在某一产品上投入更多的资源,自主设计开发的可能性降低,但产品线更丰富,规模优势更显着。

精品模式看似SKU较少,难以全面覆盖市场,但通过专注打造高品质、高性价比的“爆款”产品,可以带动整个垂直领域市场。

“泛品”和“精品”两种模式所需的关键资源能力不同。 相信“泛品”和“精品”两种模式并无好坏之分。 主要原因是企业拥有的关键资源和运营管理能力存在不同的优势和劣势。 。

1)精品模式下,企业需要投入高额研发成本打造高品质、高性价比的“爆款”产品,并以此达到品牌推广的目标,实现产品折扣。 大众化模式,库存低,周转快,经营压力相对较小;

2)泛产品模式一般使用较多的SKU来覆盖全系列的需求,对企业的运营能力要求较高。 因此,泛品类电商一般需要具备强大的信息管理能力,构建高效的产品供应链。 。 泛产品模式下,由于采购种类多、数量大,规模优势较为显着。

运费上涨+去库存取得进展

Frost & 报告显示,中国跨境出口B2C电商买家最大的成本支出是商品成本和运费成本,分别占比25-35%和15%-30%。 物流成本的变化对跨境电商产生重大影响。 对企业的盈利能力有着重大影响。

一开始,国际航运价格开始逐步回升。 中国出口集装箱运价指数(CCFI)较2022年前期低点上涨70-80%。航线方面,主要航线呈现持续上涨趋势。 中美西线、中欧航线、中美东线CCFI增速较2022年低点分别增长74%、80%、70%。

疫情期间待在家里并领取政府补贴刺激了美国消费者的消费欲望。 零售业经历了大幅下滑。 大型零售商的供应链管理者心态过于开放,加大采购库存配额,以满足消费需求的激增,为2021年下半年做好准备。上半年年初的高库存水平,使得奠定了基础。

2020年以来,英国零售商经历了库存短缺、补货和去库存三个阶段。 截至目前,包括日本主要零售商的期末库存环比增速均高于销售额增速。 随着零售商去库存取得阶段性进展,新货品需求有望提振,跨境出口电商有望小幅改善。

已认证

已认证

网站会员

网站会员 官方经理

官方经理