知识星球

知识星球 上市后亏损2.66亿元,跨境大卖也扛不住了

TKFFF · 2024-04-02 09:59

鞋服跨境第一股陷入亏损泥潭。

出品 | 跨境黑马 作者 | 马叔

公布财报

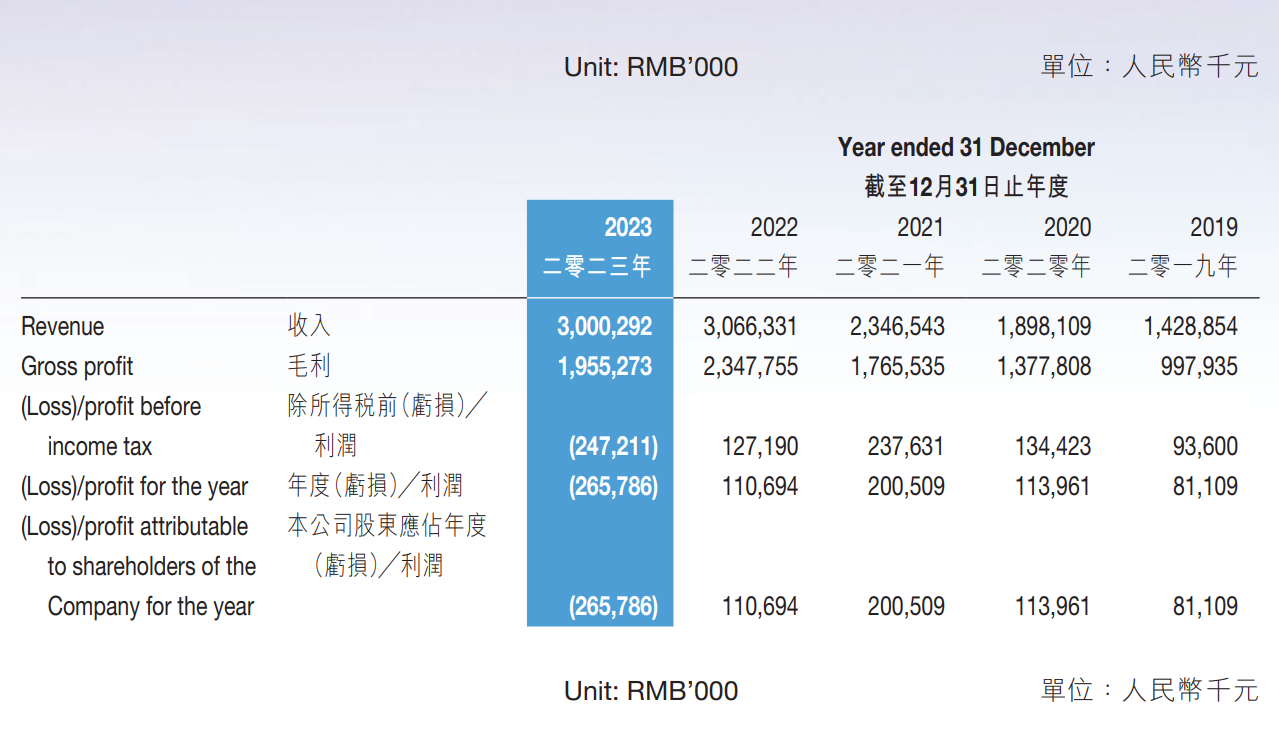

亏损2.66亿元 图源:子不语财报

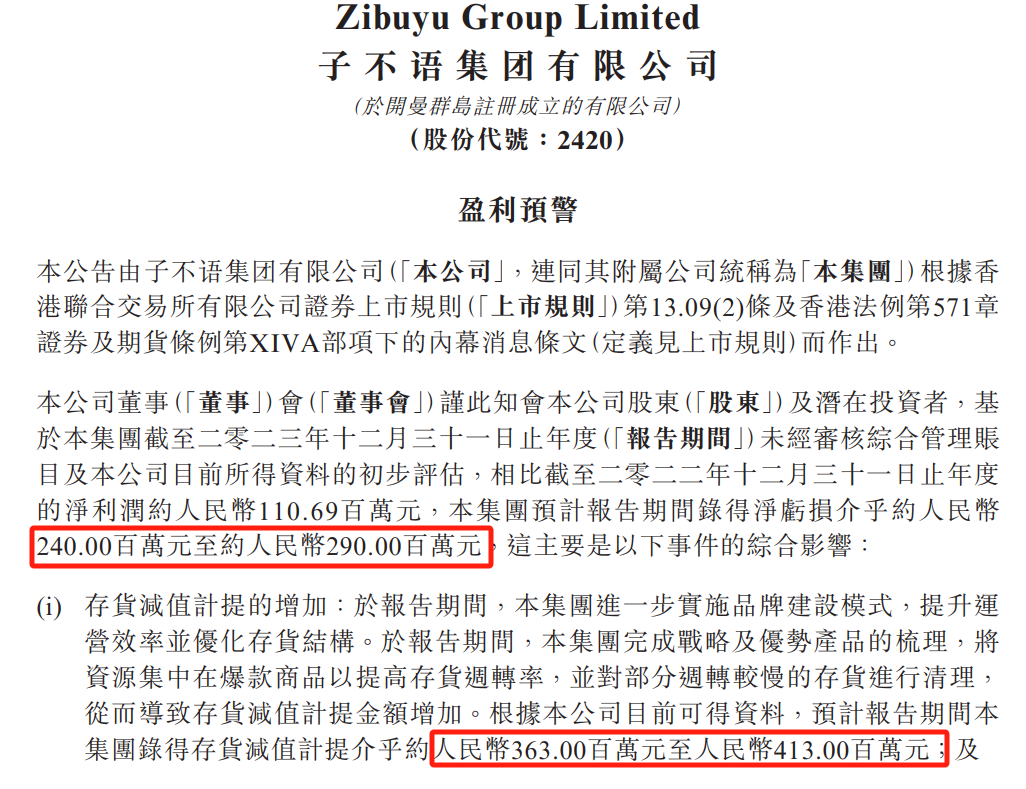

关于报告期内的亏损,子不语表示主要是受存货拨备(即“存货计提减值的增加”)的影响。 实际上,这也并不是子不语第一次因为这个问题导致出现亏损。在其发布的截至2023年12月31日财报中就能看到,其录得净亏损介乎约人民币2.4亿至2.9亿元,在其公告中子不语称亏损的第一个原因就是“存货计提减值的增加”。 此前,为了集中力量打造爆款,子不语对周转较慢的存货进行了清理,这也导致这些存货大幅减值,约为3.63至4.13亿人民币。

存货减值 图源:子不语财报

在整个2023年,子不语存货减值金额约人民币3.88亿元,相比去年增加了人民币3.33亿元。在这样的前提下,亏损的进一步扩大也就在意料之中了。 但值得注意的是,子不语表示从长远角度看,将资源集中在爆款商品有利于打造品牌建设,进而提升核心竞争力,因此存货清理对本公司的业绩表现的影响只是暂时的。

难题待解

俗话常说,“行业容量决定公司发展的天花板”,选择一个合适的赛道远比埋头苦干重要的多。而在跨境电商领域,服饰鞋履的市场空间一直是庞大且有着不错发展潜力的,有数据显示,到2026年服饰鞋履类目的规模将接近2万亿,可以看出这一领域还有很大的机会等着卖家们探索。 讲到子不语,基本可以说它走的每一步都踩中了风口——在2011年成立之初,子不语吃到了淘宝女装崛起的红利,2年内冲进淘宝类目前三;2014年开始转战跨境,在亚马逊等平台经营店铺;2022年的双11,子不语成功在香港证券交易所上市。

2022年双11子不语上市 图源:天眼查

客观来讲,从刚开始发展跨境业务到上市,子不语一路都走得十分顺畅,但与此同时它也面临着一些难题,需要得到重视。 一是对第三方平台的依赖度过高,从其发展史中可以发现,自入局跨境以来,子不语就将第三方平台视作发展重心。财报显示,2023上半年子不语通过第三方电商平台的收入约为人民币13.04亿元,同比增长约8.6%,占比更是达到了惊人的94.82%。对第三方平台有过高的依赖,导致销售渠道单一,对企业的长期发展来说也不够稳定。

第三方平台营收占比94.82% 图源:百度股市通

二是产品的退货率高,实际上这也是服装类目卖家的通病。数据显示,在2022年上半年,有约四分之一的产品被退货,大量的退货侵蚀了卖家的利润,再加上SKU规模的不断增加,FBA物流费用、广告费等费用支出,子不语的盈利能力自然也就大打折扣。 归根结底,子不语打造爆款的能力毋庸置疑,但就目前的发展来看,子不语能否扭亏为盈还需时间来证明。 [ad]文章来源:

TKFFF公众号

扫码关注领【TK运营地图】

TKFFF合作,请扫码联系!

文章来源: 文章该内容为作者观点,TKFFF仅提供信息存储空间服务,不代表TKFFF的观点或立场。版权归原作者所有,未经允许不得转载。对于因本网站图片、内容所引起的纠纷、损失等,TKFFF均不承担侵权行为的连带责任。如发现本站文章存在版权问题,请联系:1280199022@qq.com

分享给好友:

已认证

已认证

网站会员

网站会员 官方经理

官方经理