TikTok降低入驻门槛,全面“内卷时代”来了

TKFFF · 2024-06-15 18:12

前言:全文约5000字,阅读完成大约9分钟,为了阅读的舒适性,正文不添加广告,欢迎点赞关注,您的关注是我持续更新的动力!

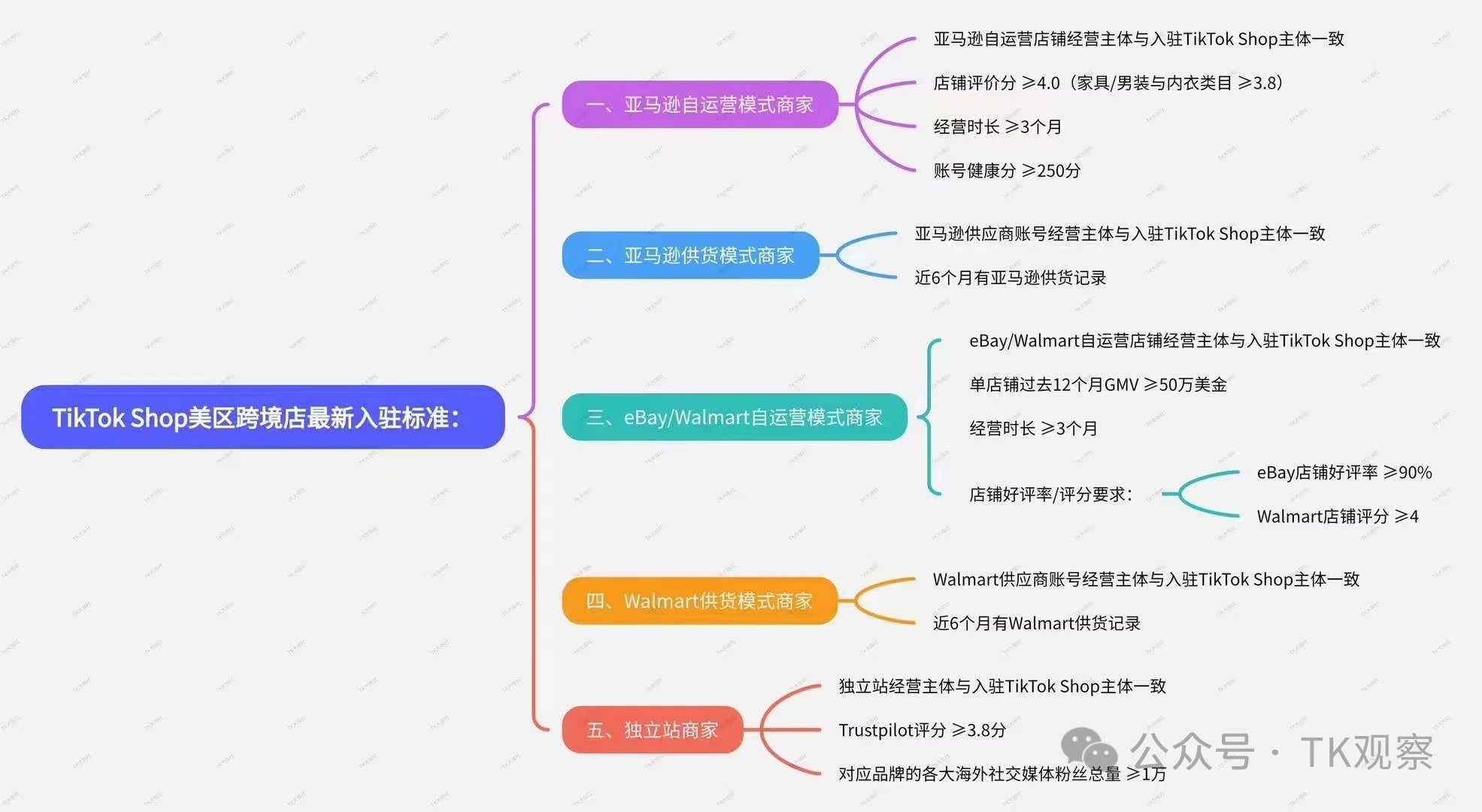

近日,TikTok美区和东南亚市场几乎同时官宣,降低了跨境店入驻的门槛,具体规则总结下就是:

美区市场:亚马逊不再卡200w美金的流水,ebay/沃尔玛商家也可以入驻,独立站品牌不卡流水;

东南亚市场:企业营业执照开放无电商经验商家入驻;个体户营业执照开放跨境电商及国内电商平台经验入驻;

详情可至TikTokShop官方公众号查看。

2、免费流量开始向付费流量倾斜,广告投流是大趋势

由于大量的商家进入后,带货的达人也会相应的增加,这里的带货的达人会增加两部分的人群,一类是之前就在玩儿TikTok但是还没有开始带货的达人,可能是由于没有他想带货的产品,或者不满足带货要求,甚至磊哥还大胆预测,美区带货达人的门槛还会降低。还有一部分达人,是“商家自播”型的达人,市场的流量就这么多,分蛋糕的人多了,流量给谁,自然是给更能够给平台“贡献”的人,什么是给平台的“贡献”——优质的内容,销售gmv、广告费,这里的gmv最好理解,就是卖货能力,很多人会认为自己的“内容”非常精美优质,这里的优质的内容如果加一个前提,就是“唯一性”、“独特性”。

举个例子,5年前在抖音拍美食的博主现在很多千万粉丝早就财富自由了,那么现在抖音的美食博主还是一大堆,视频拍成了“电影片级别”依然很难涨粉,更别说变现,所以“同质化”的内容,和同质化的产品一样,都是容易被“卷”的对象,平台的在默默的引导大家付广告费也很合理。

3、对于内容的要求开始提高,直播和短视频质量要求提高

这个也是很容易判断的趋势,现在市场上低质量的短视频或者直播内容还是比较多的,TT平台现在充耳不闻是因为还有一些剩余价值,另外一方面还是因为TT的今年Q1业绩不达预期,业绩不达标自然从组织建设,供应商管理,达人管理各个方面都不会做的太完善,说的直白一点就是,TT平台如果不赚钱,哪里有预算去招聘大量人才去经营,包括算法现在的不精准,误判,一刀切很多事情,归根到底也是因为规模不大,发展不成熟,虽然和抖音是孪生兄弟,但是毕竟“分家”发展的兄弟,也不能直接把A的预算给B发展。

那么TikTok电商要发展当然是先发展商家数量和质量,商家进来后,达人要赚钱,对于达人的制作内容质量也要提高便是顺理成章了。

2、免费流量开始向付费流量倾斜,广告投流是大趋势

由于大量的商家进入后,带货的达人也会相应的增加,这里的带货的达人会增加两部分的人群,一类是之前就在玩儿TikTok但是还没有开始带货的达人,可能是由于没有他想带货的产品,或者不满足带货要求,甚至磊哥还大胆预测,美区带货达人的门槛还会降低。还有一部分达人,是“商家自播”型的达人,市场的流量就这么多,分蛋糕的人多了,流量给谁,自然是给更能够给平台“贡献”的人,什么是给平台的“贡献”——优质的内容,销售gmv、广告费,这里的gmv最好理解,就是卖货能力,很多人会认为自己的“内容”非常精美优质,这里的优质的内容如果加一个前提,就是“唯一性”、“独特性”。

举个例子,5年前在抖音拍美食的博主现在很多千万粉丝早就财富自由了,那么现在抖音的美食博主还是一大堆,视频拍成了“电影片级别”依然很难涨粉,更别说变现,所以“同质化”的内容,和同质化的产品一样,都是容易被“卷”的对象,平台的在默默的引导大家付广告费也很合理。

3、对于内容的要求开始提高,直播和短视频质量要求提高

这个也是很容易判断的趋势,现在市场上低质量的短视频或者直播内容还是比较多的,TT平台现在充耳不闻是因为还有一些剩余价值,另外一方面还是因为TT的今年Q1业绩不达预期,业绩不达标自然从组织建设,供应商管理,达人管理各个方面都不会做的太完善,说的直白一点就是,TT平台如果不赚钱,哪里有预算去招聘大量人才去经营,包括算法现在的不精准,误判,一刀切很多事情,归根到底也是因为规模不大,发展不成熟,虽然和抖音是孪生兄弟,但是毕竟“分家”发展的兄弟,也不能直接把A的预算给B发展。

那么TikTok电商要发展当然是先发展商家数量和质量,商家进来后,达人要赚钱,对于达人的制作内容质量也要提高便是顺理成章了。

4、TikTok电商流量口径的逐步放大,会加剧商达的两级分化

都知道现TikTok的流量很大,但是给TTS电商的流量其实还不高(据说才5%?)那么按这样来算的话,还有20倍的增长空间!也就是现在大家50~100人在线的直播间,未来就是1000~2000人在线。

东南亚现在出现了不少上千人在线的直播间,美区做到几千人在线的直播间现在比例就少很多,官方几十万、上百位美金的大促案例都是官方在加持的情况下才做到这个人气。

柚子出海的直播负责人Sanny表示“现在我们美区一个200人在线的直播间,单场直播销售额突破万美金还是比较容易的”,如果TikTok电商的流量口径再次放大,达人侧会出现更多的百万美金单场案例,甚至千万美金的单场案例,各个TikTok开通电商的市场,就会出现明显的达人三梯队,头部达人、中腰部达人、尾部达人;

同样,商家侧也会立马出现亿级卖家、千万级卖家、百万级卖家不同的梯队,早期的TikTok直播或者短视频带货,商家合作的达人也没有明显的“三梯队”区分,可以说单场卖100美金的达人和10000美金的达人,商家给的机制都一样,同样,达人合作的商家也没有明显的挑选区分,不论你是TikTok头部卖家还是新卖家,只要双方达成了一致愿意尝试带货就能推进下去。

但是到了阶段,商家就会更挑选达人了,一个头部达人和普通达人的带货量级差距可能就是几十万美金和上百万美金的差额,同样,达人也会更挑选商家,有能力的达人只会和头部商家合作,甚至还会在各个细分品类主打一个品牌。

分享一个有意思的国内直播的情况,淘宝某头部主播战略推广某品牌,但是在中国这片复杂的营商环境下,同一个品牌,从生产工厂,到品牌总公司,总代,二级及以下区域代理,渠道代理,甚至垫资方、物流托盘商、个体经营户等等七八个“不同的主体”都同时享有这个品牌的“货权”和“经营权”,且可以单独得找销售渠道,包括达人。

所以就出现了,看似主播在带货同样一个品牌,但是背后的合作主体经常变换的情况,这就是“无形的内卷”,最后主播除了考虑综合的费用情况,还要考虑主体的货品正品保障、物流时效、库存量、生产日期和有效期、售后能力等多重因素,并且根据“特定时期”的利益最大化,来决定和哪个主体合作。

4、TikTok电商流量口径的逐步放大,会加剧商达的两级分化

都知道现TikTok的流量很大,但是给TTS电商的流量其实还不高(据说才5%?)那么按这样来算的话,还有20倍的增长空间!也就是现在大家50~100人在线的直播间,未来就是1000~2000人在线。

东南亚现在出现了不少上千人在线的直播间,美区做到几千人在线的直播间现在比例就少很多,官方几十万、上百位美金的大促案例都是官方在加持的情况下才做到这个人气。

柚子出海的直播负责人Sanny表示“现在我们美区一个200人在线的直播间,单场直播销售额突破万美金还是比较容易的”,如果TikTok电商的流量口径再次放大,达人侧会出现更多的百万美金单场案例,甚至千万美金的单场案例,各个TikTok开通电商的市场,就会出现明显的达人三梯队,头部达人、中腰部达人、尾部达人;

同样,商家侧也会立马出现亿级卖家、千万级卖家、百万级卖家不同的梯队,早期的TikTok直播或者短视频带货,商家合作的达人也没有明显的“三梯队”区分,可以说单场卖100美金的达人和10000美金的达人,商家给的机制都一样,同样,达人合作的商家也没有明显的挑选区分,不论你是TikTok头部卖家还是新卖家,只要双方达成了一致愿意尝试带货就能推进下去。

但是到了阶段,商家就会更挑选达人了,一个头部达人和普通达人的带货量级差距可能就是几十万美金和上百万美金的差额,同样,达人也会更挑选商家,有能力的达人只会和头部商家合作,甚至还会在各个细分品类主打一个品牌。

分享一个有意思的国内直播的情况,淘宝某头部主播战略推广某品牌,但是在中国这片复杂的营商环境下,同一个品牌,从生产工厂,到品牌总公司,总代,二级及以下区域代理,渠道代理,甚至垫资方、物流托盘商、个体经营户等等七八个“不同的主体”都同时享有这个品牌的“货权”和“经营权”,且可以单独得找销售渠道,包括达人。

所以就出现了,看似主播在带货同样一个品牌,但是背后的合作主体经常变换的情况,这就是“无形的内卷”,最后主播除了考虑综合的费用情况,还要考虑主体的货品正品保障、物流时效、库存量、生产日期和有效期、售后能力等多重因素,并且根据“特定时期”的利益最大化,来决定和哪个主体合作。

海外的品牌或许也会出现这样的情况,尤其是在TikTok渠道成长起来的品牌。

5、部分商家会提前绑定优质机构和达人,避免在第三阶段争夺站中无所依靠,四面楚歌

磊哥多次分享过,TikTok直播有三个阶段,货带人、人带货、人货匹配。

海外的品牌或许也会出现这样的情况,尤其是在TikTok渠道成长起来的品牌。

5、部分商家会提前绑定优质机构和达人,避免在第三阶段争夺站中无所依靠,四面楚歌

磊哥多次分享过,TikTok直播有三个阶段,货带人、人带货、人货匹配。

现在80%的直播和短视频其实都在第一个阶段观点依然成立,但是通过近期几次官方打造的头部案例来看,“人带货”还是非常挑“人”的。

如果我们把直播间分为“看品不看人”的直播间,我们就发现,这类直播间还是以来产品和价格,这些直播间的特点是,1-2款产品可以占据正常销售额的80%以上;当然人和场必要的能力和准备是标配。

也有极少数一部分类似J姐、Storm的个人IP型直播间,属于“看人不看品”的直播间,或者准确的说“看人也看品”,他们带货的产品实际上也有很多爆款,如果达人的影响力特别强的话,类似于J姐的自有美妆品牌,也能极大的解决“信任问题”,所以我们看这些直播间的带货分部会发现,并没有特别的集中,前几个爆款的销售占比30%、20%等。

现在80%的直播和短视频其实都在第一个阶段观点依然成立,但是通过近期几次官方打造的头部案例来看,“人带货”还是非常挑“人”的。

如果我们把直播间分为“看品不看人”的直播间,我们就发现,这类直播间还是以来产品和价格,这些直播间的特点是,1-2款产品可以占据正常销售额的80%以上;当然人和场必要的能力和准备是标配。

也有极少数一部分类似J姐、Storm的个人IP型直播间,属于“看人不看品”的直播间,或者准确的说“看人也看品”,他们带货的产品实际上也有很多爆款,如果达人的影响力特别强的话,类似于J姐的自有美妆品牌,也能极大的解决“信任问题”,所以我们看这些直播间的带货分部会发现,并没有特别的集中,前几个爆款的销售占比30%、20%等。

7、“本土企业店”的稀缺性和优势会打折

当知道在TikTok降低了店铺门槛后,很多卖店的服务商价格大跳水,还在靠最后一点信息差来赚点差价。虽然这次降低门槛的是跨境店铺,但是对于美区的“本土企业店”实际上是有个打折的,因为美区店铺还是比较难的,审核会卡很多内容,所以早期有不少卖家高价去搞定了几个店铺,其中花费最高的就属“美区本土企业店”,这次门槛的降低,实际上对于市场来说还是有不小的冲击的,美区本土店固然还是存在一定的优势,但是抵不住跨境店农村包围城市的数量多,速度快的攻势。

8、TikTok即将重新定义渠道的标品和非标品

什么叫做重新定义TikTok渠道的非标品和标品?打个比方,以国内抖音为例,有个在上面卖油画的博主,每一幅油画本质上都是“定制”的,严格来说就是非标品,但是发现,80%以上买油画的用户买的最多的就是“向日葵”、“梵高”、“星空”这几幅,于是硬生生的把这几个爆款做成了“标品”,甚至带动了他们当地乡镇全部从事这个生意。

7、“本土企业店”的稀缺性和优势会打折

当知道在TikTok降低了店铺门槛后,很多卖店的服务商价格大跳水,还在靠最后一点信息差来赚点差价。虽然这次降低门槛的是跨境店铺,但是对于美区的“本土企业店”实际上是有个打折的,因为美区店铺还是比较难的,审核会卡很多内容,所以早期有不少卖家高价去搞定了几个店铺,其中花费最高的就属“美区本土企业店”,这次门槛的降低,实际上对于市场来说还是有不小的冲击的,美区本土店固然还是存在一定的优势,但是抵不住跨境店农村包围城市的数量多,速度快的攻势。

8、TikTok即将重新定义渠道的标品和非标品

什么叫做重新定义TikTok渠道的非标品和标品?打个比方,以国内抖音为例,有个在上面卖油画的博主,每一幅油画本质上都是“定制”的,严格来说就是非标品,但是发现,80%以上买油画的用户买的最多的就是“向日葵”、“梵高”、“星空”这几幅,于是硬生生的把这几个爆款做成了“标品”,甚至带动了他们当地乡镇全部从事这个生意。

(图片来自网络)

当很多人在庆祝这个“优厚政策”的时候,磊哥却看到了降低“入驻门槛”即将带来10个变量效应,或许对于很多刚刚在TikTok尝到红利的团队来说,门槛的降低未必是件好事。 1、大量商家快速加入势必导致产品同质化提高、价格竞争加剧 首先大量的商家会涌入到TikTok市场,原先还在观望或者因为一些“硬性条件”不满足的商家,此时都会选择“低成本”得进入TikTok试试,这其中就会包含大量的“中国商家”且是从未有任何出海经验的中国商家,而这些中国商家做出海,第一个就会先打“价格战”,无论是测品的需要,还是出货的需要。 现在很多的中国商家因为国内的“内卷”,渠道成本上升,竞品增多,大单减少,流量分散,退货率和物流陈本、人力成本上升多种因素,苦不堪言,虽然此前TikTok等跨境电商平台已经开通了“全托管”模式来解决中国商家出海的问题,但是大部分传统零售类商家还是会有一个执念,也就是“自己开店”,这一次的政策开放,无论如何都要进去试试。 而对于不会“选品和运营”跨境电商的这些玩家来说,“抄”现有的爆款+“降价”是最好的“选品”和“运营”方式,这是必然会发生的事情。 对于早期花了较高代价在TT平台测出来爆款的先行者而言,这个冲击预估会蛮大的。

2、免费流量开始向付费流量倾斜,广告投流是大趋势

由于大量的商家进入后,带货的达人也会相应的增加,这里的带货的达人会增加两部分的人群,一类是之前就在玩儿TikTok但是还没有开始带货的达人,可能是由于没有他想带货的产品,或者不满足带货要求,甚至磊哥还大胆预测,美区带货达人的门槛还会降低。还有一部分达人,是“商家自播”型的达人,市场的流量就这么多,分蛋糕的人多了,流量给谁,自然是给更能够给平台“贡献”的人,什么是给平台的“贡献”——优质的内容,销售gmv、广告费,这里的gmv最好理解,就是卖货能力,很多人会认为自己的“内容”非常精美优质,这里的优质的内容如果加一个前提,就是“唯一性”、“独特性”。

举个例子,5年前在抖音拍美食的博主现在很多千万粉丝早就财富自由了,那么现在抖音的美食博主还是一大堆,视频拍成了“电影片级别”依然很难涨粉,更别说变现,所以“同质化”的内容,和同质化的产品一样,都是容易被“卷”的对象,平台的在默默的引导大家付广告费也很合理。

3、对于内容的要求开始提高,直播和短视频质量要求提高

这个也是很容易判断的趋势,现在市场上低质量的短视频或者直播内容还是比较多的,TT平台现在充耳不闻是因为还有一些剩余价值,另外一方面还是因为TT的今年Q1业绩不达预期,业绩不达标自然从组织建设,供应商管理,达人管理各个方面都不会做的太完善,说的直白一点就是,TT平台如果不赚钱,哪里有预算去招聘大量人才去经营,包括算法现在的不精准,误判,一刀切很多事情,归根到底也是因为规模不大,发展不成熟,虽然和抖音是孪生兄弟,但是毕竟“分家”发展的兄弟,也不能直接把A的预算给B发展。

那么TikTok电商要发展当然是先发展商家数量和质量,商家进来后,达人要赚钱,对于达人的制作内容质量也要提高便是顺理成章了。

4、TikTok电商流量口径的逐步放大,会加剧商达的两级分化

都知道现TikTok的流量很大,但是给TTS电商的流量其实还不高(据说才5%?)那么按这样来算的话,还有20倍的增长空间!也就是现在大家50~100人在线的直播间,未来就是1000~2000人在线。

东南亚现在出现了不少上千人在线的直播间,美区做到几千人在线的直播间现在比例就少很多,官方几十万、上百位美金的大促案例都是官方在加持的情况下才做到这个人气。

柚子出海的直播负责人Sanny表示“现在我们美区一个200人在线的直播间,单场直播销售额突破万美金还是比较容易的”,如果TikTok电商的流量口径再次放大,达人侧会出现更多的百万美金单场案例,甚至千万美金的单场案例,各个TikTok开通电商的市场,就会出现明显的达人三梯队,头部达人、中腰部达人、尾部达人;

同样,商家侧也会立马出现亿级卖家、千万级卖家、百万级卖家不同的梯队,早期的TikTok直播或者短视频带货,商家合作的达人也没有明显的“三梯队”区分,可以说单场卖100美金的达人和10000美金的达人,商家给的机制都一样,同样,达人合作的商家也没有明显的挑选区分,不论你是TikTok头部卖家还是新卖家,只要双方达成了一致愿意尝试带货就能推进下去。

但是到了阶段,商家就会更挑选达人了,一个头部达人和普通达人的带货量级差距可能就是几十万美金和上百万美金的差额,同样,达人也会更挑选商家,有能力的达人只会和头部商家合作,甚至还会在各个细分品类主打一个品牌。

分享一个有意思的国内直播的情况,淘宝某头部主播战略推广某品牌,但是在中国这片复杂的营商环境下,同一个品牌,从生产工厂,到品牌总公司,总代,二级及以下区域代理,渠道代理,甚至垫资方、物流托盘商、个体经营户等等七八个“不同的主体”都同时享有这个品牌的“货权”和“经营权”,且可以单独得找销售渠道,包括达人。

所以就出现了,看似主播在带货同样一个品牌,但是背后的合作主体经常变换的情况,这就是“无形的内卷”,最后主播除了考虑综合的费用情况,还要考虑主体的货品正品保障、物流时效、库存量、生产日期和有效期、售后能力等多重因素,并且根据“特定时期”的利益最大化,来决定和哪个主体合作。

海外的品牌或许也会出现这样的情况,尤其是在TikTok渠道成长起来的品牌。

5、部分商家会提前绑定优质机构和达人,避免在第三阶段争夺站中无所依靠,四面楚歌

磊哥多次分享过,TikTok直播有三个阶段,货带人、人带货、人货匹配。

现在80%的直播和短视频其实都在第一个阶段观点依然成立,但是通过近期几次官方打造的头部案例来看,“人带货”还是非常挑“人”的。

如果我们把直播间分为“看品不看人”的直播间,我们就发现,这类直播间还是以来产品和价格,这些直播间的特点是,1-2款产品可以占据正常销售额的80%以上;当然人和场必要的能力和准备是标配。

也有极少数一部分类似J姐、Storm的个人IP型直播间,属于“看人不看品”的直播间,或者准确的说“看人也看品”,他们带货的产品实际上也有很多爆款,如果达人的影响力特别强的话,类似于J姐的自有美妆品牌,也能极大的解决“信任问题”,所以我们看这些直播间的带货分部会发现,并没有特别的集中,前几个爆款的销售占比30%、20%等。

(Tabcut:美国J姐单场直播66.5万美金的构成分析)

更细微的发现就是,由于“时光机”优势,一部分的商家开始提前找现在就崭露头角的机构和达人沟通“深度绑定”,而并没有自然等待从第二阶段过渡到第三阶段,尤其是做过国内直播的商家都知道,第三阶段没有绑定几个头达的商家,只能每天大量的BD中腰部达人,或者支付高昂的代运营费用给代运营公司,或者是从头开始培养自己的团队提升带货的能力,无论是哪种做法,都没有一开始有意识得先和一些“潜力机构”和“潜力达人”还没有成长为头部就开始绑定合作的情况下能够完整地享受这个网红经济的全周期红利。 可以说有一些高度竞争的品类,90%的商家这辈子都没有机会进入一些超头主播的直播间,不是你的产品不好,也不是你的价格不行,是你的类目的头部品牌已经和头部共同绑定排他了。 6、品牌路线和白牌路线会区分更明显 在TikTok做品牌有机会,做白牌也有机会。首先一个认知差是,不代表做品牌就是高利润的,做白牌就是走量的。品牌的渠道建设费用,营销推广费用是非常高的,一些品类的白牌产品利润也是非常充足的。但是在TikTok这个场域,品牌打法和白牌打法还是会有区别的,没有所谓高低,最怕的还是想不清,四不像,明明是白牌想赚品牌的利润又舍不得投入做品牌的预算,明明是品牌又做得很粗糙得不到目标人群的认可或者想越级把下沉市场用户都吃过来。

7、“本土企业店”的稀缺性和优势会打折

当知道在TikTok降低了店铺门槛后,很多卖店的服务商价格大跳水,还在靠最后一点信息差来赚点差价。虽然这次降低门槛的是跨境店铺,但是对于美区的“本土企业店”实际上是有个打折的,因为美区店铺还是比较难的,审核会卡很多内容,所以早期有不少卖家高价去搞定了几个店铺,其中花费最高的就属“美区本土企业店”,这次门槛的降低,实际上对于市场来说还是有不小的冲击的,美区本土店固然还是存在一定的优势,但是抵不住跨境店农村包围城市的数量多,速度快的攻势。

8、TikTok即将重新定义渠道的标品和非标品

什么叫做重新定义TikTok渠道的非标品和标品?打个比方,以国内抖音为例,有个在上面卖油画的博主,每一幅油画本质上都是“定制”的,严格来说就是非标品,但是发现,80%以上买油画的用户买的最多的就是“向日葵”、“梵高”、“星空”这几幅,于是硬生生的把这几个爆款做成了“标品”,甚至带动了他们当地乡镇全部从事这个生意。

(图片来源:视觉中国)

来自亚马逊某配饰类目的亿级卖家夏总告诉磊哥:标品的生命周期是不如非标品的,在把非标产品做成爆款的“标品”后,继续发掘新的“非标”产品打造成又一个爆款的“标品”,才能保持产品的生命力延续,这也是一个不错的打法, 9、资本化运作的介入会更加明显 所有的生意,到最后都离不开资本的介入,如果资本还没有介入,要么是因为规模太小资本还没看得上,要么是因为可复制性难度高,不确定因素太多。 网络上的段子,河北商家9.9包邮支持仅退款,表面上是电商大战,恶意竞价,实际上没有一定的垫资实力就很难维持超低利润和扛住账期,曾经某跨境渠道年规模20亿左右大卖家陈总和磊哥透露,自己给国内的某电商平台供货,综合的利润率不到1%,不可思议的低,为了就是最低价拿到订单,最后赚的是什么钱呢?赚的是市场退税补贴政策,银行政策,以及控制比同行更低的退货率来挣钱。 尤其是在国内抖音这些充分竞争的品类市场,如果你的产品没有“品牌溢价能力”或者“内容能力”,你只有价格,那么只能陷入无尽的“价格内卷”,并且和你一样只会打价格战的卖家不在少数,这个时候,前端的利润率大家都打到不能再低了,指望前端赚钱不可能了,只能靠后端? 什么是后端呢,就是刚刚说的,别人退货率50%,你的退货率30%,别人复购率10%,你的复购率20%,别人运营人效低,你的运营人效高,这样你才能赢。 10、黑科技、违规等对抗平台趋势的行为会监管更严 首先说这里定义的黑科技,并不是指的ChatGPT、AI这类新技术,而是利用平台的漏洞,做着和平台发展相悖的行为,短期或许因为抓住了某些“窗口期”红利可以赚一笔,但是长期来看并不长久,并没有产生长期价值。当然了现在“价值观”这个词现在已经有些“臭了”,就像曾经大公司都在推崇的“阿米巴”模式,连北大毕业的刘思毅都要喷一下说这个模式就是只想白嫖免费劳动力又不舍得分钱?乍一听很震惊,又一听也有道理, 可是再回头一想,道理都懂,懂又如何,不懂又如何,每个团队具备的资源和时机也是不同的,如果做事的底线只有一个那就是法律了,价值观和心理的底线理论上都是自己加的,当下,有事做,有钱赚,有方向,比啥都强了~ TikTok的入驻门槛全面降低,是福是祸,是否意味着“全面内卷”时代来临,此时也不那么重要了,每隔一段时间都会出现新的红利,新的渠道和平台,找到适合自己的最佳路径,努力一阵,休息一阵,足矣~文章来源:TK观察

TKFFF公众号

扫码关注领【TK运营地图】

TKFFF合作,请扫码联系!

文章来源: 文章该内容为作者观点,TKFFF仅提供信息存储空间服务,不代表TKFFF的观点或立场。版权归原作者所有,未经允许不得转载。对于因本网站图片、内容所引起的纠纷、损失等,TKFFF均不承担侵权行为的连带责任。如发现本站文章存在版权问题,请联系:1280199022@qq.com

分享给好友:

已认证

已认证