编辑 | 天宇

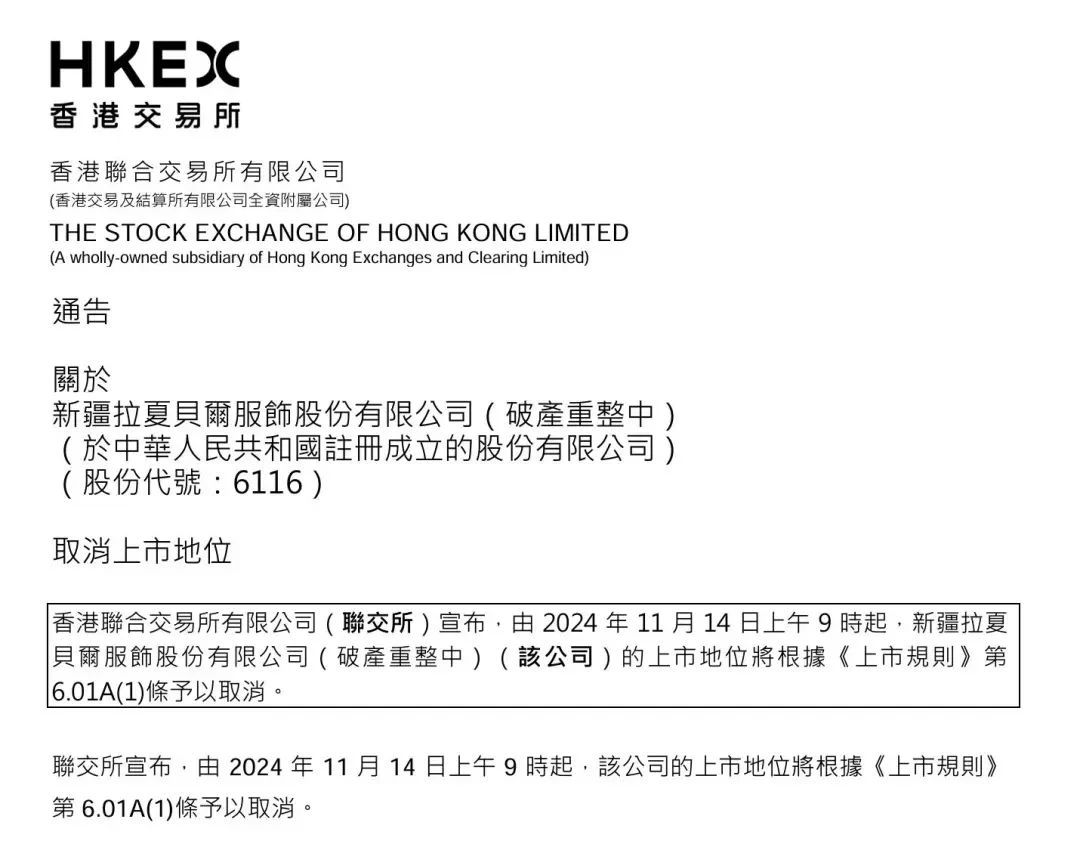

11月初,“中国女装第一股”——拉夏贝尔,正式从港交所退市。作为一代人青春的符号之一,拉夏贝尔曾经门店数量近万、营收破百亿,2014年于香港联交所上市,三年后在上交所上市,是首家在港交所和上交所两地上市的服装类企业。如今,从上市到退市不过十年,一个“A+H”双股神话就此陨落,甚至连位于上海市闵行区的总部基地以9.5亿元流拍,7折拍卖,万人围观,无人报价。

从开疆拓土到身陷囹圄

拉夏贝尔成立于1998年,曾是中国女装行业的领军品牌,被誉为“中国版ZARA”,凭借独特的经营模式、设计理念和亲民价格迅速崛起。

相较于国内其他服饰品牌倾向于加盟+直营的形式,

拉夏贝尔的不同之处是旗下门店全部为直营店。“街边快时尚”的定位让拉夏贝尔迅速打入消费者心智,一度成为“姐妹淘”热门地。

该直营模式“财大气粗”,是不折不扣的重资产经营。

彼时,公司管理层认为直营可以对品牌进行统一管理和把控,有效占领市场规模。

这种重资深控的战略在前期是十分有效的。从2012年至2017年,拉夏贝尔门店数量从3340家迅速增长至9448家,成为国内女装市场的领头羊,而且这些年里,拉夏贝尔的都是盈利状态。

创始人邢加兴一路开疆拓土,开了近万家直营门店,在市场上一度所向披靡,打造了一个深入人心的女装品牌符号,也一度凭借40亿身价登上财富富豪榜。

但这种“硬核战略”并非良性经营之道。拉夏贝尔的重资产直营扩张策略在初期帮助公司迅速成长,可随着市场环境的变化和公司内部管理的挑战,这一策略的副作用逐渐显露。

高昂的运营成本致使资金链紧张,直营店模式下拉夏贝尔的库存风险也直线提升。此外,尽管直营店模式有助于品牌形象的统一和控制,但与加盟或线上销售模式相比,其市场响应速度较慢,这对快时尚行业来说十分危险。

而且一心扑在在扩张上,拉夏贝尔未能充分考虑市场变化,尤其是电商的崛起和消费者购物习惯的转变,其在面对线上竞争时显得力不从心,未能及时调整战略以适应新的市场环境。

内外部风险潜伏,一旦爆发,近万家直营店就会从勋章变成负累。

这个时刻很快就到来了。

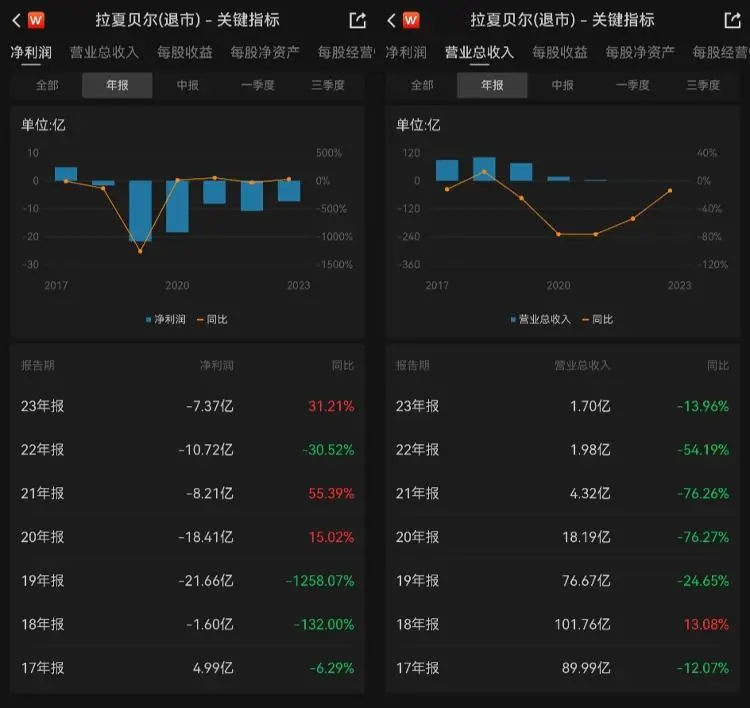

2018年,也就是A股上市第二年,拉夏贝尔营业收入达到101.76亿元,突破百亿大关。但亏损达1.60亿元,公司上市后首度出现亏损,这个负数仿佛是一个魔咒,此后拉夏贝尔一路下滑。

2019年,业绩断崖式跌落,公司全年营收76.67亿元,同比下降24.65%,净利润巨亏21.66亿元。2020年,全年营收仅18.19亿元,2022年,营收直接跌到1.98亿元。

连续的下坡路让拉夏贝尔措手不及,拿不出有效的应对方法。因2020年度期末归属于上市公司股东的净资产为负值,且2021年净资产仍为负值,被上海证券交易所决定终止上市,成为“ST”公司(Special Treatment,特别处理)。

2022年5月,拉夏贝尔被上交所摘牌,从A股市场退市。

如今又从H股市场退市,拉夏贝尔彻底告别了资本市场,走入破产清算的穷途。此后不断收缩门店,“退让江山”,截至2024年6月30日,经营网点数量为155个。

从9448家店到155家店,仅剩零头不到的门店数量,又负债累身,让人唏嘘。但拉夏贝尔曾经的成功,也在中国商业进程中留下了浓墨重彩的一笔。

“爱拼才会赢”响彻女装第一股

如无数闽商故事一般,祖辈农民出身的邢加兴,用“爱拼才会赢”的胆气和魄力,白手起家,开启了女装赛道的创业之路。

1992年,20岁的年轻小伙邢加兴,揣着六百元来成立收购果树苗,原本是个平平无奇的果农的他,却在偶然遇见的培训学校招生的那一刻,成为了命运的转折点。

或许是闽地人民敢想敢创的基因使然,或许是受时代的召唤,邢加兴果断放下了果树苗,进入了培训学校,选择了服装设计行业。

离开了土地,他踏入更能发挥自己的才华和创造力的天地。

不久后,邢加兴就被招进一家位于福州的台资服装厂,并且很快就升到业务主管。但他并不满足于此,1994年辞职后去北京继续进修服装设计。

这种眼界使其一路向前,从南到北,又到东。

最后在1998年的上海,乘着改革开放的浪潮,邢加兴抓住了服装销售业的黄金机遇,创立了拉夏贝尔。

胆子大,手段强,是闽商的特色,也是邢加兴的风格。

创业的第一个十年,拉夏贝尔门店业绩尚可,但新店拓展速度也未曾放缓,资金压力巨大,拖款时有发生,而2003年非典又让销售业进入寒冬。

与旁人不同,邢加兴并未收缩步伐,反而加大生产,瞄准寒冬过后万物复苏的时机。

果然,非典结束后,在其他同行库存捉襟见肘时,拉夏贝尔接住了人们的报复性消费。

此后,拉夏贝尔受到资本市场青睐,一路高歌,在A股和H股双上市,成为中国女装第一股。

在那个年代,拉夏贝尔是中国女装品牌的“异类”,也是国际快时尚品牌的学习者。

邢加兴曾自称为ZARA的学徒,奉行“快时尚+直营店”模式,不走寻常路,熬过头十年的蛰伏期,最后吃到了时代的红利。

显然,这种思路在当时取得了成效,

而拉夏贝尔的成功,还离不开其精准的市场定位和多品牌策略。

在品牌发展的初期,拉夏贝尔便抓住了中国女性消费者对优雅、唯美服装的需求,产品线主要针对追求时尚和品质的消费者,特别是年轻女性群体,不断推出符合市场潮流和审美的新品,迎合“她经济”。

同时,拉夏贝尔还启动了多品牌战略,形成了自己的品牌矩阵,进一步扩大了市场份额。在

“多品牌+直营为主”战略执行下,到2018年,旗下拥有24个品牌,业务主要覆盖20-40岁女性消费群体以及延伸的男性和儿童群体。

包括La Chapelle、Puella、7.Modifier、La Babité等核心女装品牌,以及POTE、JACKWALK等男装品牌,8EM等童装品牌。这些品牌分别针对不同的消费群体和市场细分,旨在实现市场全覆盖,增加品牌的市场份额。不仅限于国内市场,拉夏贝尔还通过收购法国品牌NafNafSAS扩展国际市场,以增强品牌的国际影响力。

拉夏贝尔培育自有品牌、投资并购多品牌,力图以差异化多品牌战略来盘踞市场,但很可惜,

根系广延,却是粗放推进,许多品牌都缺乏个性、清晰的市场定位,存在严重的同质化问题,导致资源分散,无法形成品牌间的有效协同。

直营扩张、多品牌迅速发展,不得不说,这是一场创业者的豪赌,拉夏贝尔all in了。如今的债务高台,并不是一时筑成,恐怕创业之路上就已经不断累计。

“时代的眼泪”没有一滴白流

拉夏贝尔最终成为“时代的眼泪”,既是抓住了时代的机遇,也是错过了时代的机遇。

一方面,直营模式带来的高额固定成本,在公司销售增长疲软的情况下,使得盈利水平遭受重创,同时,过度扩张加剧了库存积压问题,拉夏贝尔的存货周转天数长期超出行业平均水平,甚至一度攀升至400多天之久。

另一方面,拉夏贝尔没能抓牢由重资产转轻资产的关键节点。线下经营花了拉夏贝尔大力气,其未能把握电商崛起的机遇,线上布局滞后,导致在电商竞争中处于劣势。

尽管2015年拉夏贝尔斥资2亿元收购了杭州黯涉电子商务有限公司54.05%的股份,旨在加强其在线销售渠道,并在当年实现了90.96亿元的收入,同比增长16.4%,净利润更是达到了上市以来的最高峰6.15亿元。

然而,后续由于资金危机的出现,拉夏贝尔不得不放弃部分线上发展的计划,而营销策略又没有奏效,线上销售收入呈现下滑趋势,电商业务依旧发展迟缓,远落于人后。

拉夏贝尔并未放弃,其在电商领域进行了积极的探索,通过

O2O模式实现线上线下协同发展。公司在线上渠道的占比逐年提高,并通过天猫官方旗舰店等平台提供24小时购物体验。

但转型电商的“轻体”策略最终没能成功,拉夏贝尔依旧背着重重的资产和负债,甚至一度将目光望向了“吊牌”模式。

在2020年9月,拉夏贝尔就公开表示,将线上业务由“企划设计-自主采购-平台运营-线上销售”的传统模式,调整为“品牌授权+运营服务”。这类似从“卖货”到“卖吊牌”的“

南极电商”模式,但后续并未看到具体的推动情况。

据说南极电商曾与邢加兴多次沟通,但他还是决定守住二十多年的亲手打造的品牌。

拉夏贝尔未能及时调整战略,导致一步错,步步错。其资产负债率不断上升,最终不得不采取收缩策略,关闭低效、亏损的门店,并主动出售资产以渡过难关。

资不抵债已经成为拉夏贝尔无法掩饰的事实。困顿之下,其不仅“清仓大甩卖”,此后还“变卖家产”。

2021年11月起,“听说拉夏贝尔倒闭了,‘破产姐妹’给我冲!”这样的帖子不断涌现,“破产”“捡漏”“倒闭”等相关词汇开始与拉夏贝尔频繁挂钩,相关新闻冲上微博热搜。

或许库存压力有所缓解,资金略有回收。但这些举措却对拉夏贝尔品牌形象造成了负面影响,让其陷入更难重塑品牌的恶性循环中。

如今,拉夏贝尔挂在阿里司法拍卖平台上总部基地,最终以约9.5亿元的价格流拍。像是黄金时代的一个句点,静默地提醒创业者们——潮起潮落,稳重前行。

扫码关注【TKFFF公众号】

了解更多TK资讯

TKFFF合作,请扫码联系

文章来源: 文章该内容为作者观点,TKFFF仅提供信息存储空间服务,不代表TKFFF的观点或立场。版权归原作者所有,未经允许不得转载。对于因本网站图片、内容所引起的纠纷、损失等,TKFFF均不承担侵权行为的连带责任。如发现本站文章存在版权问题,请联系:1280199022@qq.com

已认证

已认证

网站会员

网站会员 官方经理

官方经理