期货晨报记者姜丹郭博豪

日前,财政部、海关总署、国家税务总局联合发文,提高跨境电商交易后免征进口关税的门槛,有利于降低跨境电商交易成本。跨境电商企业出口退货。 据期货早报记者专访,新政受到广泛肯定和欢迎。 受访者认为,这将有助于跨境门店解决“退货困境”,缓解门店高价值商品海外备货的后顾之忧。 但也有受访者强调,公告应进一步明确退税认定涉及的重点定义,方便企业和机构办理退税,减少损失。

综合退款率10%左右

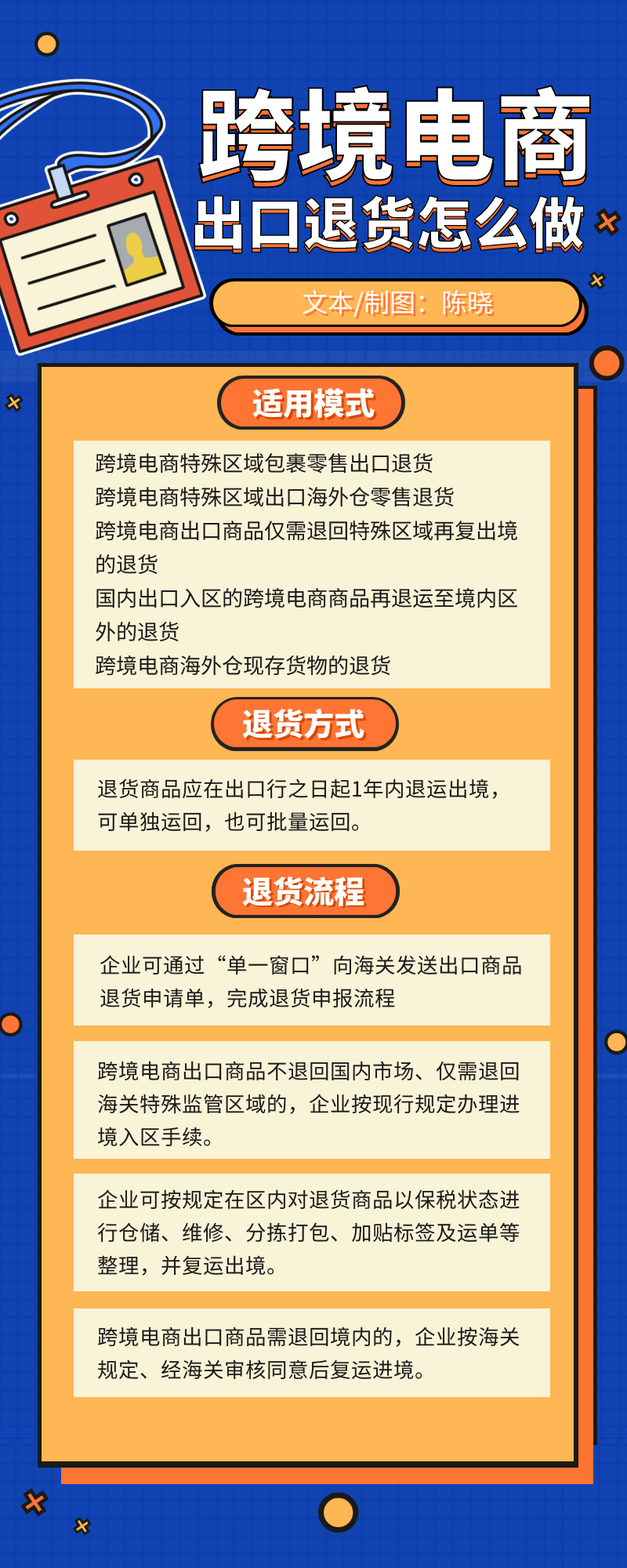

根据《关于跨境电子商务出口退运商品税收新政策的公告》,自1月30日公告发布之日起一年内,按照跨境电子商务海关监管编码申报出口(1210, 9610, 9710, 9810) , 因滞销或退货,自出口之日起6个月内原状退回的货物(乳制品除外)可实现退运和进口“零关税” .

“该文件是贯彻落实此前‘加快出台税收新政便利跨境电商出口回流’的要求,准确回应了跨境电商对跨境电商出口的诉求。新的出口退税政策。” 安永税务合伙人沉英华告诉期货早报记者,根据《中华人民共和国进出口税则》,出口货物因质量或尺寸原因,如果重新自出口之日起一年内运进国内的,不征收进口关税。 在实践中,跨境电商退货的原因多种多样。 例如,跨境电商为了提升用户体验服装进出口 跨境电商,往往会在一定时间内提供无理由退款、与页面描述不符的商品退款,甚至变价退款, ETC。 。 此次发布的文件不再限制退货的具体原因,普遍适用于自发布之日起一年内报关出口的跨境电商商品(乳制品除外)因滞销而被退回的商品。或退货原因。 . 这符合国际惯例和增值税中性原则,也保持了我国跨境电商在国际贸易中的竞争力。

沉英华进一步强调,公告规定进口货物原状退运是强调进口货物退运时的最小商品形态应与出口原态基本一致,不得有附件或零件应降低,不得进行任何加工或改装。 经过开箱、验(化)检、安装、调试等,仍可视为“原状”。 该规定明确了符合原件退运条件的要求,符合国际电商平台竞争激烈的趋势,有利于我国跨境电商企业走出去。

近五年,我国跨境电商相关企业注册数量总体呈上升趋势。 海关总署截至2021年底的数据显示,跨境电商90%以上的商品为消费品。 其中,出口占91.8%,主要为服装、鞋包、家纺和电子产品。 电子商务平台主要集中在珠三角、长三角和京津地区。 出口货物主要来自山东、浙江、福建和浙江,占总量的近80%。 据海关统计,2022年我国跨境电商进出口2.11万元,其中出口1.55万元。

沉英华强调,电商的退货率普遍低于实体店。 据了解,综合退款率在10%左右。 由此推断服装进出口 跨境电商,今年跨境电商出口退货金额不容忽视。 政策出台后,我国跨境电商出口税有望大幅下调。 更有分析认为,新政有利于稳定企业出口预期。

是否退货多检查

阿里巴巴旗下速卖通对新政发表评论称,新规将帮助跨境店铺解决“退货困局”,缓解高价值商品海外备货的后顾之忧。 易邦智库执行董事王山表示,对于高价、科技、智能化的商品,因滞销、拒收、退货等原因滞留在海外仓,会涉及高昂的仓储和管理成本,对商品的需求也会增加。商品回报率正在下降。

“跨境电商出口退税政策确实能给企业带来回流‘收入’,但企业是否将滞销或退回的商品退回国内,也受到各种激励因素的影响。” 电商平台从业者张婷(化名)告诉记者,退货运费是一笔不小的运营成本。 除了运输成本,有些产品还需要一起运输,这也可能会产生额外的仓储成本。 企业将综合考察客单价、货量、税率等各项激励措施。 当退货节省的税收低于退货成本时,企业就会有将货物退回国内的动力。 即便如此,企业还是要面临退货过程中的货物丢失,以及退货后新的销售问题。 “对于需要售后或滞销的产品,企业往往采取加价、海外仓维修、销毁等手段。” 张婷说。

2月9日,A股上市公司华开易百在回答投资者相关问题时表示,公司目前在境外电商平台销售的产品为高价生活必需品。 返回国外。

提高效率的定义应进一步明确

不过,也有业内人士认为,公告的部分定义仍不明确,将影响新政实施效率。 上海德恒(上海)律师事务所团队合伙人卢玉军告诉记者,公告条款的内容比较少,很难对退税免税的各个方面进行详细的解释,比如适用于“销售缓慢”。

“滞销是指产品因不受消费者欢迎,销售速度极慢,但多长时间不能完成销售,就可以构成“滞销”。”卢育军表示,建议在国内最好的-销售期间,应确认为滞销,以便企业及时退回对外销售,减少损失。

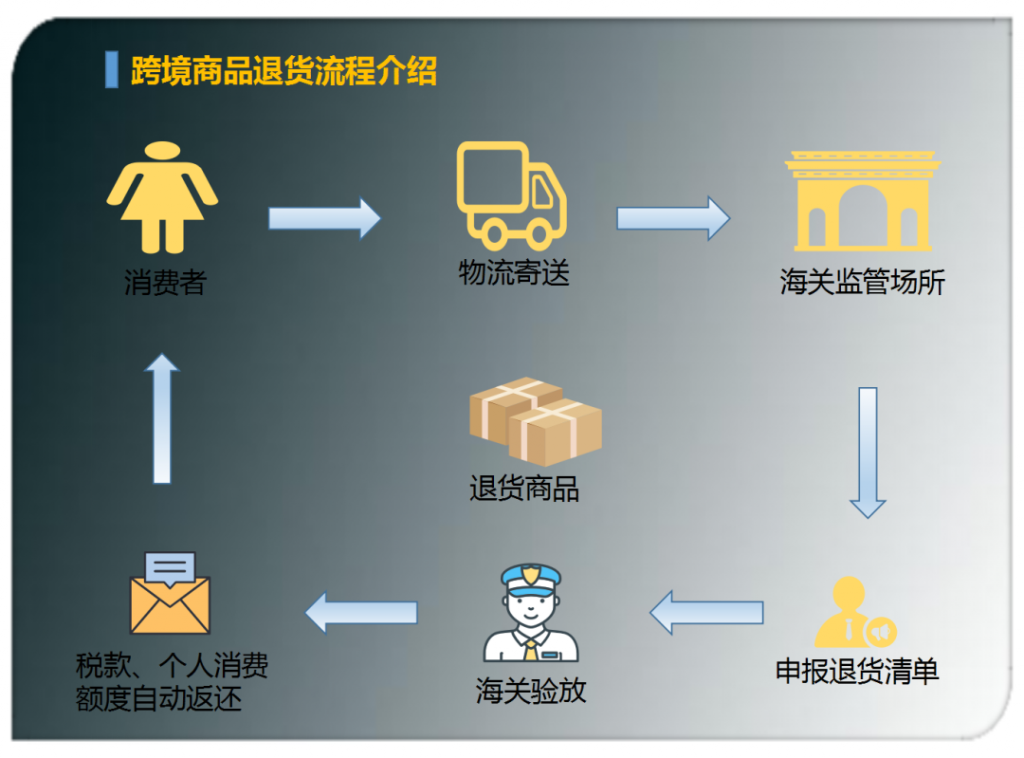

申英华表示,根据公告要求,退运货物应符合“自出口之日起6个月内原状退回”或“离开海关特殊监管区域之日起”的要求。或保税货运中心(B 型)”。 同时,企业应凭主管税务机关出具的《出口货物已完税/未退税证明》、出口商品报关单或出口报关单、退运原因等证明材料申请退货和免税手续。 我们期待税务机关与海关进一步密切合作,加强涉税信息共享和数据交换。 相信在税务机关与海关之间的高效协同和关税联动下,退税流程能够进一步优化,企业的资金周转效率也将进一步提升。

相关文章

闽公网安备35021102002035号

闽公网安备35021102002035号