前言

本报告研究现阶段跨境电商货运市场优秀玩家的市场规模、发展阶段、产业生态、服务环节、商业模式和实践,总结行业发展特征。 结合安永-博智龙的研究方法,我们对跨境物流行业主要参与者的竞争力和经营业绩进行了评估。 同时跨境电商物流仓储,Ernst & Young-团队还预测了跨境货运行业的新趋势,并对未来的机遇和挑战进行了系统分析。 这份报告将帮助电商企业、物流企业、投资者、政府规划和监管机构了解行业现状和趋势,积极调整战略,拥抱新机遇。

一、跨境电商行业概况

一、市场规模

近年来,随着互联网技术的不断发展和完善,互联网普及率不断攀升,网络购物早已从国外走向世界。 中国跨境电商市场从2015年开始快速下滑,并持续至今。 与此同时,国家不断出台多项扶持新政,进一步推动跨境电商行业快速规范发展。 尤其是2020年,受新冠影响,线下消费受到打压,消费者纷纷转向线上购物。 这将为中国这个最大的消费市场和最大的供应基地之一带来新的发展机遇。

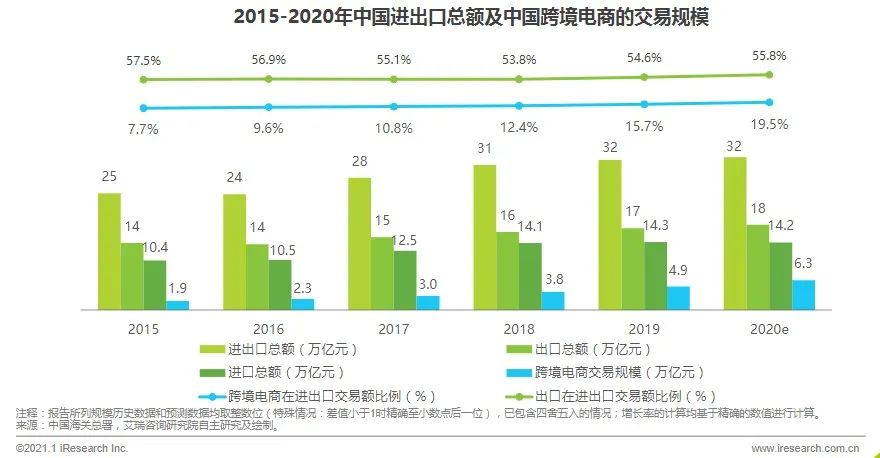

根据国家统计局和公开信息整理的数据,2021年我国跨境电商市场总体规模已达1.46亿元,近5年复合年均下降近18% . 与此同时,传统外贸逐渐向线上转移,渗透率呈逐年上升趋势。 2021年,跨境电商整体渗透率将达到40%[1]。

从结构上看,我国出口电商交易额占整体市场规模的80%,而进口电商交易额约占整体市场的20%,出口规模是出口电商的近4倍。进口规模[2]。

出口电商:受益于新政加持、外贸改革、海外需求下降、线上流量红利持续爆发,我国出口电商仍处于高速增长期。 我们觉得 在品牌布局、多渠道运营、数字化转型等方面正在加快发力,同时在精细化运营和本土化运营上投入更多资源。 安永博睿预计,2020年出口电商交易规模将达到9.7万元,环比增长21.25%; 2021年,出口电商虽然经历了平台店关闭,但预计交易规模仍将超过1.1亿元。 出口电子商务的前景依然广阔。

进口电商:2021年我国进口电商交易规模有望达到3100万元,发展趋于成熟。 过去五年的年复合下降率为25%[3]。 受疫情影响,美国供应链稳定性出现波动,进口电商交易增速放缓。 后疫情时代,随着全球供应链的正常化,中国经济复苏带来的国外消费升级,以及国家双循环新政策的推动,我们预计进口电商规模-商业交易将进一步增加。

2. 驱动激励

通过安永博睿团队对市场的分析,我们认为消费者偏好、供应链优势、新政策利好、基础设施成熟是推动中国跨境电商快速下滑的四大因素市场:

-消费偏好:中国人均可支配收入下降,中国消费者消费结构不断优化,消费者健康、有机、品质生活意识不断提升,进口消费需求持续下降. 另一方面,新冠疫情让海外消费者加强了线上购物,以Z世代为代表的海外年轻消费群体更倾向于线上购物,减少了到线下门店或商场购物的频率。

-供应链优势:中国及周边地区凭借高效、低成本的优势成为“世界鞋厂”。 尽管国际供应链在疫情期间经历了不稳定性,但中国在严格控制疫情的情况下仍然保持着世界供应链可靠枢纽的地位。 不仅是产品供应链,内容生产也引爆了线上流量,催生了直播电商、社交电商等新模式。 不仅在中国风靡,在全球范围内也广受欢迎,成为平台没落的新动力。

- 新政利空:国家新政策的支持为跨境电商行业带来重大发展机遇。 从新的进口政策来看,政府出台了多项新政策,放宽进口产品种类和数量限制,提高增值税和消费税,鼓励进口需求进一步下降。 全面经济伙伴关系协定的签署和各国利空新政的出台,将有效鼓励国外品牌拓展海外市场,激发跨境出口电商的发展活力。

- 成熟的基础设施:互联网和电子商务相关基础设施在全球范围内不断建立,尤其是在欧美和越南等国家。 网络支付、仓储货代、转运报关等产业基础配套设施日趋成熟,将助力跨境电子商务快速发展。 打好基础。

3.产业生态地图

经过多年发展,我国跨境电商生态发展相对成熟。 每个部分都有知名的参与者。 主要环节是供应商向跨境电商平台提供产品,再由跨境电商平台提供多元化渠道。 触及终端消费者。 在此过程中,多领域服务商为跨境电商交易主体提供服务保障。 服务商主要是营销服务商、金融服务商、技术服务商、货运服务商。

具体来说跨境电商物流仓储,跨境电商平台交易的参与者可以分为出口电商和进口电商两类。 在供应商供应环节,主要市场参与者包括原材料供应商、制造商、零售商等。跨境电商平台包括出境B2B、出境B2C、入境B2B、入境B2C平台。 跨境电商平台与货运服务商合作,高效地将商品配送至各类终端消费者(图1)。

图1:跨境电商产业链图

已认证

已认证