摘要:本文通过案例分析梳理新出台的跨境电商零售进出口税收政策,以帮助企业了解不同情况下的税收规定及相关税收处理,防范税收风险。

随着我国跨境电子商务发展速度的不断推进,我国对跨境电子商务进出口相关税收制度进行了调整。 为有效防范税务风险,企业有必要正确把握跨境电商零售进出口业务的税务处理。

一、跨境电商零售进口征税新政及案例分析

跨境电商零售进口税包括关税、增值税和消费税。 根据《财政部 海关总署 国家税务总局关于跨境电子商务零售进口税收新政的通知》(财官[2016]18号,以下简称如第18号),自2016年4月8日起,对通过零售电子商务进口的商品征收跨境进口税。

(一)案例

2016年4月20日,消费者A在海关网络电子商务交易平台进行身份信息认证后,订购了800元(完税价格,下同)的跨境电商零售进口护肤品。 2016年3月20日,消费者B寄来800元的美国进口化妆品。 2016年4月24日,消费者C在未验证身份信息的情况下,以他人名义购买跨境电商零售进口化妆品800元。 据了解,化妆品的消费税率为30%,增值税为17%,关税为0%。 原邮税化妆品税率为50%,现行邮税化妆品税率为60%。 消费者 A、B 和 C 需要按以下方式征收进口税:

1.消费者A

消费者A于4月20日订购跨境电商零售进口化妆品时,按《文件》规定以实际成交价格(含商品零售价、运费和保险费)作为完税价格第 18 条,关税应单独估算和征收。 、增值税和消费税进口税也可由电子商务公司、电子商务交易平台公司或货运公司代收代缴。

应纳税额=(完税价格+实际税额)÷(1-消费税率)×消费税率×70%=(800+0)÷(1-30%)×30%×70%≈ 240(元)。

应纳增值税=(完税价格+关税实际税额+消费税实际税额+关税实际税额)×增值税税率×70%=(800+0+240)×17%×70% ≈ 124(元)。

进口应纳税额=实际关税税额+实际消费税额+实际增值税额≈0+124+240=364(元)。

2.消费者B

因消费者B在3月20日前订购了进口化妆品,仍按原邮税政策纳税。 应纳进口税额=完税价格×进口税率=800×50%=400(元)。

3.消费者C

消费者C于4月20日实际订购了跨境电商零售进口化妆品,但未通过与海关联网的电商交易平台身份信息认证,货款并非本人支付,单笔订单不超过2000元。 ,所以适用现行的新邮税政策。 应纳进口税额=完税价格×进口税率=800×60%=480(元)。

(二)案例分析

从以上例子可以看出,新的跨境电商零售进口商品税收政策各不相同。 根据18号文规定跨境电商出口如何征税,自2016年4月8日起,跨境电子商务零售进口商品单笔交易限额为人民币2000元,个人年度累计交易限额在人民币2万元以内的,关税税率暂为0%,进口环节增值税、消费税暂按法定应纳税额70%的新政策征收。 单笔交易超单笔限额、单笔交易累计超过个人年度限额、单笔不可分割商品完税价格超过限额2000元的,全额征税按照通常的贸易形式。 消费者A订购了800元的跨境电商零售进口化妆品,单笔交易未超过2000元的限额。 为此,享受增值税和消费税70%的税收优惠。 但消费者B、C不符合分利新政策条件,应分别按原邮税和现行新邮税征收进口税。

从消费者A、B、C征税的对比分析来看,购买跨境电商零售进口化妆品且满足No.邮费税收优惠条件的消费者有所增加。 不过,对于同样征收邮税的化妆品,现行邮税比原来的邮税略低。 需要注意的是,本案以化妆品为例进行分析,但并非所有项目都有此税费差异,也取决于新进口税收政策的规模和项目的邮政税率等优惠政策。

与原来的新政策相比,现行政策大幅提高了税收优惠的限额,但取消了进口环节免征增值税和消费税,对小额进口商品按单笔订单缴纳税款。 自海关放行之日起30日内退税的,可以申请退税,并相应调整个人年度交易总额。

二、跨境电商零售出口退(免)税新政及案例分析

根据《财政部 国家税务总局关于跨境电子商务零售出口新税收优惠的通知》(财税[2013]96号,以下简称96号),自2014年1月1日起,电子商务出口企业(以下简称电子商务出口企业)出口货物,适用增值税、消费税退(免)税新政策。

(一)案例

A公司是一家已申请出口退(免)税备案的电子商务外贸公司,属于增值税一般纳税人。 A公司通过在中国境内设立跨境电商第三方平台B开展出口业务,按月支付服务费。 2016年5月15日,美国客户C通过网络从A公司采购了一批高尔夫球。 增值税税率为17%,退税率为13%,消费税税率为10%。 人民币(FOB价,下同)。 5月22日,A公司从国外生产的D公司采购相同数量的高尔夫球,取得增值税专用收据上注明的价格8000元,增值税额为1360元; 上面标注的消费税金额是800元。 5月25日,A公司办理出口出境手续,取得出口货物通关单电子信息,但客户C已在线支付。 A公司当月计入内销收入科目,并在次月增值税申报期申报出口退(免)税。 A公司增值税、消费税退(免)税估算如下:

增值税应退税额=增值税退(免)税计税依据×出口货物退税率=8000×13%=1040(元)。

摊余成本税额=增值税退(免)税计税依据×(出口货物税率-出口货物退税率)=8000×(17%-13%)=320(元)。

消费税可退税额=消费税从价计征退税计算依据×比例税率=8000×10%=800(元)。

(二)案例分析

1.新的退(免)税政策将在获得资格后适用

根据96号文规定,电子商务出口企业为一般增值税纳税人,已向主管税务机关申请出口退(免)税资格备案,并符合适用新退税的基本资格条件(豁免)政策。 同时,自建跨境电商销售平台的电商出口企业和依托第三方跨境电商平台开展电商出口的企业可享受新退税政策。 (免税)和免税政策。 而B平台属于现代服务中的信息系统增值服务。 因此,应按照《财政部 国家税务总局关于全面开展营业税减征增值税试点的通知》(财税[2016]第1号)申报纳税。 36).

2.有账簿信息可办理退(免)税

根据96号文规定跨境电商出口如何征税,出口货物应当取得《出口货物通关单》电子信息,并在退(免)税申报期满之日核销。 同时,如果属于外贸企业,采购时必须取得相应的增值税专用收据、消费税专用缴款证(分离表)或海关进口增值税、消费税专用缴款证出口货物,上述账簿的有关内容与海关出口货物通关单电子信息的有关内容相符。 为此,电子商务出口企业应注意单笔出口业务资料、信息的完整性和及时性,以免影响退(免)税。

3.企业类型决定退(免)税申报差异

A公司为外贸企业,增值税适用免退税。 出口货物(委托加工、维修修理货物除外)增值税退(免)税的计税依据为购进出口货物增值税专用收据或海关注明的税额- 进口增值税专用缴款单上注明的缴款额。 如果是生产企业,适用免抵退税。 出口货物(进料加工复出口货物除外)增值税退(免)税的计税依据为出口货物的实际离岸价格(FOB)。 消费税退(免)税不同于增值税。 出口企业对符合增值税退(免)税条件的货物,免征消费税。

从以上分析可以看出,虽然96号文主体清晰,但配套的实施细则并未制定,操作流程仍沿用出口货物退(免)税的传统步骤,退(免)税链接不完整。 适用,如以快件形式出口的高值小件货物,未取得出口货物通关单的,不能享受退(免)税。 同时,对既不符合退(免)税条件也不符合免税条件的电子商务出口,细化是否适用新税收政策和视同出口征税办法的范围。

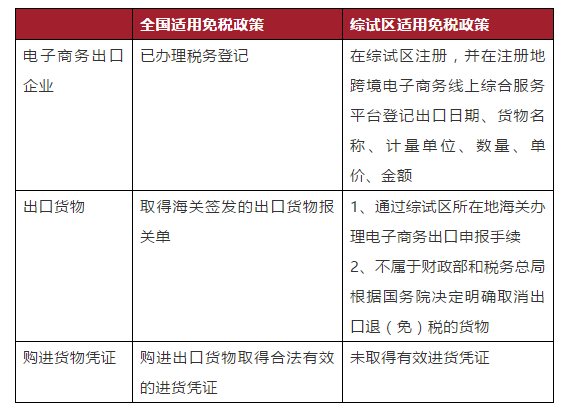

三、跨境电商零售出口免税新政及案例分析

根据96号文和《财政部 国家税务总局关于中国(上海)跨境电子商务综合试验区出口货物税收新政策的通知》的规定(财税[2015]143号文,以下简称143号文),电子商务出口企业出口不符合退税条件的货物,可享受免征增值税和消费税新政策.

(一)案例

M公司是注册地在北京的“单一窗口”平台电子商务企业,属于增值税小规模纳税人。 2016年6月,通过网络与美国客户N签订了一批出口电子玩具协议,出口销售额为2000元。 M公司在温州小商品市场采购了该批出口电子玩具,共支付了1500元,无任何相关票据。 当月,M公司对该批出口电子玩具进行了清关,并按数量进行了电汇。

(二)案例分析

143号文规定,中国(上海)跨境电子商务综合试验区内企业出口货物未取得合法有效采购账簿,同时符合以下条件的,免征增值税新政策2016年12月31日试行: 1.出口货物纳入中国(上海)跨境电子商务综合试验区“单一窗口”平台监管; 二是出口企业在“单一窗口”平台如实登记所购货物的卖方名称、纳税人识别号、销售日期、货物品名、计量单位、数量、单价、总额等采购信息; 三是注册在“单一窗口”平台、注册地在北京的企业。 此外,《关于同意北京等12个城市筹建跨境电子商务综合试验区的批复》(国函[2016]17号)中所列12个城市参照执行。 事实上,M公司在出口货物采购中并没有取得合法有效的采购账簿,但由于是在特定区域注册的电子商务出口企业,适用新的免税政策。

(作者单位:国家税务总局党员进修大学、浙江省湖州县国家税务局)

已认证

已认证