我们是一家跨境电商出口公司。 如果我们出口但没有取得采购账簿,可以申请免税吗?

好问题! 正是企业追赶的好时机~10月起跨境电商出口,在跨境电商综合试验区注册的电商出口企业,如符合一定条件,还可申请增值税新免税政策——即使没有取得有效的购买账簿,也要缴纳税款和消费税。 。

跨境电商税收这件事

往年,电商出口企业需取得出口货物通关单和合法有效的进货账簿,满足一定条件才有资格享受增值税、消费税退(免)税。 )税收和新的免税政策。

文件指南:《财政部 国家税务总局关于跨境电子商务零售出口税收新政的通知》(财税[2013]96号)。

也就是说,无论你想要退税还是免税,出口通关单和合法有效的进货账本都是缺一不可的。 但在实际交易中,跨境电商与往年的出口贸易不同,往往金额小、数量大。 一些跨境电商出口企业向个人或个体户采购出口货物,但未取得合法有效的采购账簿。 在这些情况下,出口货物除了不能退税外,还需按出口销售额征税。 对于企业来说,确实是一个很大的负担。

但!

伙计们,你们可以放松了!

政策来了~

自2018年10月1日起跨境电商出口,跨境电商综合试验区跨境电商零售出口货物虽未取得有效进货账簿,但仍可适用增值税免税新政策税和消费税!

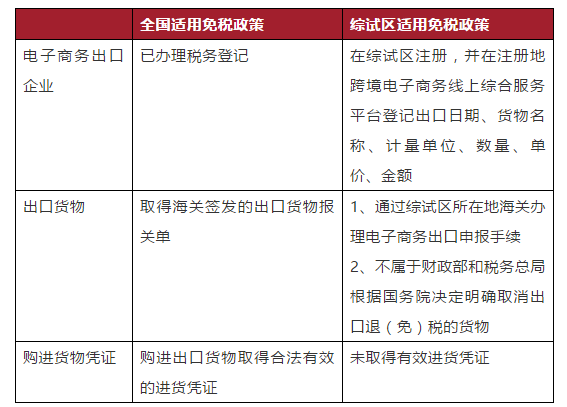

根据财政部、国家税务总局联合发布的《关于跨境电子商务综合试验区零售出口货物税收新政策的通知》(财税[2018]103号)第一条税务、商务部、海关总署,对电子商务商业出口企业出口货物未取得有效进货账簿并同时满足以下条件的,实行增值税免税新政策试行税收、消费税:

(一)电子商务出口企业在综合试验区注册,在综合试验区跨境电子商务网上综合服务平台登记出口日期、商品名称、计量单位、数量、单价、金额。注册地点。

(二)出口货物应到综合试验区所在地海关办理电子商务出口报关手续。

(三)出口货物不属于财政部、国家税务总局根据国务院决定明确取消出口退(免)税的货物。

温馨提示▲▲▲

一、综合试验区是指经国务院批准的跨境电子商务综合试验区。

2.电子商务出口企业是指自建跨境电子商务销售平台或利用第三方跨境电子商务平台进行电子商务出口的单位和个体工商户。

三、新政策自2018年10月1日起实施,具体日期以出口商品报关清单中注明的出口日期为准。

已认证

已认证

网站会员

网站会员 官方经理

官方经理